No final do exercício financeiro de 2019, uma determinada prefeitura, após cumprir todos os procedimentos, inscreveu na dívida ativa parcelas de IPTU não recebidas de contribuintes. No exercício de 2020, os recursos financeiros recebidos relativos ao principal, sob o enfoque orçamentário, foram classificados como receita corrente, referentes à origem:

Ao elaborar o balanço patrimonial do exercício, em 31/12, o valor do superávit financeiro foi igual a:

Em 02/03/2019, uma prefeitura recebeu do fornecedor um ônibus, adquirido e pago à vista no valor de R$ 114.000,00, para efetuar o transporte de alunos. Na ocasião, foi estimada uma vida útil de 5 anos, com valor residual de 10% do seu preço de aquisição. O veículo, após algumas modificações, foi colocado em uso a partir de 01/05/2019. O método de depreciação adotado pela prefeitura foi o das quotas constantes. Em 31/12/2020, após verificação efetuada, foi apurado que o valor recuperável desse bem era de R$ 82.000,00. De acordo com as normas vigentes, o valor desse veículo evidenciado no balanço patrimonial deveria ter sido igual a:

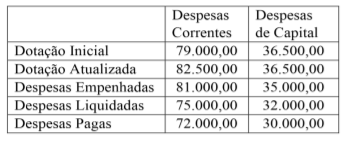

O balanço orçamentário de uma determinada prefeitura, elaborado em 31/12/2020, apresentava, entre outros, os seguintes dados (valores em reais):

Com essas informações, pode-se concluir que no balanço financeiro elaborado, na mesma data, o valor evidenciado em uma das parcelas incluídas em “Recebimentos Extraorçamentários” foi igual a:

Considerando a DFC elaborada, o valor indicado da geração líquida de caixa e equivalente de caixa foi:

No final do exercício, o setor de contabilidade de uma prefeitura efetuou ajustes necessários em algumas contas. Um desses ajustes foi a atualização monetária sobre o montante de uma dívida fundada (operação de crédito interna de longo prazo). Sob o aspecto patrimonial, esse ajuste provocou a seguinte variação patrimonial quantitativa:

“É a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nas demonstrações contábeis representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.” Conforme preconizado nas normas vigentes aplicadas ao setor público, essa assertiva corresponde ao conceito da seguinte característica qualitativa da informação contábil:

Em 10/11/2020, uma prefeitura registrou o ingresso de recursos financeiros provenientes de duas fontes nos seguintes montantes: R$ 8.450,00 e R$ 3.215,00. Por ocasião da contabilização dessas receitas, foram utilizadas para classificação por natureza da receita, respectivamente, as seguintes codificações numéricas: 2.2.1.3.00.1.0 e 1.6.3.8.01.3.0. De acordo com as normas vigentes, esses recursos arrecadados foram provenientes, respectivamente, das seguintes origens da receita orçamentária:

No final do exercício financeiro, por ocasião da elaboração das demonstrações contábeis, o balanço patrimonial conterá um demonstrativo auxiliar denominado de “Quadro do Superávit/Déficit Financeiro”, que será elaborado utilizando-se o saldo da seguinte conta contábil:

Na Demonstração dos Fluxos de Caixa elaborada em 31/12/2020, o fluxo de caixa líquido das atividades operacionais foi:

Conforme os preceitos estabelecidos no MCASP – 8ªed – Parte IV, atributos da conta contábil são características próprias que a distinguem de outras contas do plano de contas. Os atributos podem ser decorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado. Tendo em vista o exposto, é considerado um atributo legal da conta contábil:

A afirmação de que o registro e a informação contábil devem reunir requisitos de verdade e de validade, que possibilitem segurança e credibilidade aos usuários no processo de tomada de decisão, refere-se à seguinte característica do registro e da informação contábil, aplicada ao setor público:

No decorrer do exercício financeiro, os dispêndios realizados por uma prefeitura referentes aos pagamentos de juros e encargos sobre operações de créditos internas são classificados conforme preconizado na Lei nº 4.320/64, na seguinte categoria econômica e especificação da despesa, respectivamente:

No mês de setembro de 2020, uma prefeitura recebeu cinco computadores portáteis que foram apreendidos numa operação realizada pela Secretaria da Receita Federal do Brasil. Esses equipamentos apreendidos na operação foram incorporados ao patrimônio da SRFB, antes de serem doados. De acordo com as normas de escrituração, pela doação recebida, a prefeitura registrou a variação patrimonial aumentativa na conta 4.5.2.3.X – Transferências Voluntárias – Inter OFSS – União, cujo 5º nível de desdobramento, acima representado pela letra “X” deveria receber o seguinte algarismo:

Em 31/12, a contabilidade de uma prefeitura apresentava, entre outras, as seguintes contas com seus respectivos saldos (valores em reais)

Crédito Empenhado a Liquidar.....................R$ 18.000,00

Crédito Empenhado Liquidado a Pagar........R$ 21.000,00

Crédito Empenhado Pago............................R$ 60.000,00

A Lei Orçamentária Anual do município designava para a prefeitura uma dotação inicial de R$ 100.000,00. Tendo em vista a possibilidade de ocorrer dificuldade de arrecadação durante o exercício, o prefeito, em 01/03, contingenciou uma parcela dos créditos alocados no valor de R$ 10.000,00. No mês de agosto, para atender a programas de trabalho, além de fazer o descontingenciamento dos créditos indisponíveis, realizou, depois de aprovado, a abertura dos seguintes créditos adicionais: um suplementar com recursos provenientes do excesso de arrecadação no valor de R$ 30.000,00 e outro especial, de R$ 5.000,00 de anulação de parcela de dotação consignada. Posteriormente, no mês de outubro, realizou uma descentralização externa de crédito no valor de R$ 8.000,00. No final do exercício, a conta Crédito Disponível apresentava um saldo no seguinte montante: