Nos termos do Manual de Contabilidade Aplicada ao Setor Público, a classificação institucional da despesa orçamentária é um critério indispensável para a fixação de responsabilidades e os consequentes controles e avaliações das políticas governamentais dos Entes da Federação, refletindo a estrutura de alocação dos créditos orçamentários e sua estrutura que está codificada em dois níveis hierárquicos. Identifique tais níveis e assinale a alternativa correta.

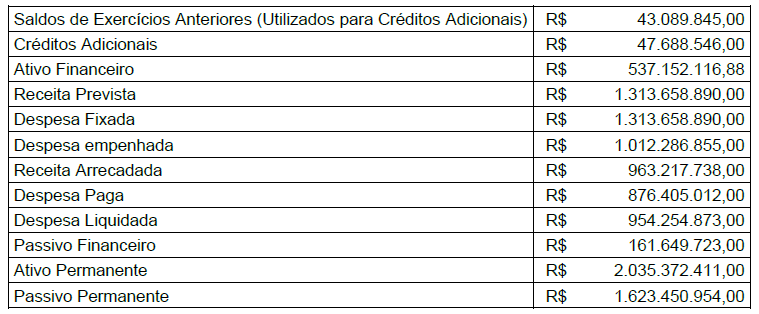

Considere os seguintes fatos registrados pela contabilidade da Prefeitura Municipal de Novo Hamburgo (RS), encerrados no exercício de 2018.

Com base nas informações apresentadas, nos termos da Lei nº 4.320/1964, o resultado da execução orçamentária, referente ao exercício financeiro de 2018, foi

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a Demonstração das Variações Patrimoniais (DVP) no Município de Novo Hamburgo (RS) deverá ser elaborada utilizando-se

Em relação à reavaliação do ativo imobilizado, nas entidades do setor público, quando um item do ativo imobilizado é reavaliado, a depreciação acumulada na data da reavaliação deve ser

Na Prefeitura Municipal de Novo Hamburgo (RS), classificam-se como receitais patrimoniais, EXCETO

Considere que a Prefeitura Municipal de Novo Hamburgo (RS) empenhou o valor de R$ 200.000,00 em janeiro de 2019, para atendimento de despesas de combustível para o exercício. Sabendo que foram liquidados e pagos, durante o ano, R$ 140.000,00 e 100.000,00, respectivamente, é correto afirmar que, nessa situação, no encerramento do exercício de 2019, a Prefeitura Municipal de Novo Hamburgo (RS) inscreveu em

Em relação à elaboração do Balanço Financeiro de acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), analise as assertivas e assinale a alternativa que aponta aqueles que compõem a elaboração do Balanço Financeiro.

- Classes 1 (ativo) e 2 (passivo), para os recebimentos e pagamentos extraorçamentários, bem como para o saldo em espécie do exercício anterior e o saldo em espécie a transferir para o exercício seguinte.

- Classes 4 (variações patrimoniais aumentativas) e 3 (variações patrimoniais diminutivas), para as transferências financeiras recebidas e concedidas, respectivamente.

- Classe 5 (orçamento aprovado), para o preenchimento dos restos a pagar inscritos no exercício, conforme parágrafo único do artigo 103 da Lei n.º 4.320/1964.

- Classe 6 (execução do orçamento), para o preenchimento das informações de execução da receita e despesa orçamentária, bem como pagamento de restos a pagar.

Nos termos do Manual de Contabilidade Aplicada ao Setor Público, em relação aos Consórcios Públicos, assinale a alternativa INCORRETA.

Segundo a Lei nº 4.320, de 17 de março de 1964, e suas posteriores atualizações, o Balanço Patrimonial demonstrará quais dos seguintes itens apresentados?

- Ativo Financeiro e Ativo Permanente.

- Ativo Circulante e Ativo não Circulante.

- Passivo Financeiro e Passivo Permanente.

- Passivo Circulante e Passivo não Circulante.

- Saldo Patrimonial e Contas de Compensação.

- Patrimônio Líquido.

Acerca da classificação das variações patrimoniais aumentativas, quanto à dependência da execução orçamentária, poderão ocorrer as resultantes da execução orçamentária ou as independentes da execução orçamentária.

Em relação ao tema, quando uma entidade do setor público receber em doação um veículo, esse fato representa um(a)

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e de acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), o quadro principal do Balanço Patrimonial no Município de Novo Hamburgo (RS) será elaborado utilizando-se

Compreende e registra os valores relativos a créditos a receber oriundos das variações patrimoniais aumentativas tributárias, realizáveis em até 12 meses da data das demonstrações. Os tributos são: impostos, taxas, contribuições de melhoria, contribuições e empréstimos compulsórios, bem como os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) do Ente. O enunciado refere-se à conta contábil

Analise as seguintes informações da Prefeitura Municipal de Novo Hamburgo (RS):

Em 30 de janeiro de 2019, ocorreu empenho de despesa no valor de R$ 20.000,00 para a aquisição de uma máquina. Essa despesa foi liquidada em 01 de abril de 2019, pelo valor total empenhado. Nessa mesma data, foi entregue pelo fornecedor a máquina que foi colocada em uso. O pagamento dessa despesa foi realizado em 10 de maio de 2019, pelo valor total empenhado, sabendo que a vida útil econômica e o valor residual foram estimados, respectivamente, em 10 anos e R$ 2.000,00. Em 31/12/2019, após o reconhecimento da variação patrimonial diminutiva com a depreciação referente ao exercício financeiro de 2019, a Prefeitura Municipal realizou o teste de redução ao valor recuperável dessa máquina e verificou que o seu valor em uso era R$ 14.500,00 e o seu valor justo líquido de despesas de venda era R$ 16.650,00. Ressalta-se que a Prefeitura utiliza o método das cotas constantes para o cálculo da depreciação.

Com base nas informações apresentada, o valor total da variação patrimonial diminutiva reconhecida em 31 de dezembro de 2019 pela Prefeitura Municipal de Novo Hamburgo (RS), referente a essa máquina, foi

Conforme o Manual de Contabilidade Aplicado ao Setor Público (MCASP) e de acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), o Balanço Orçamentário no Município de Novo Hamburgo (RS) será elaborado utilizando-se qual(is) classe(s)?

A perda por irrecuperabilidade de um ativo imobilizado, ocorrida no patrimônio da Prefeitura Municipal de Novo Hamburgo (RS), representa um(a)