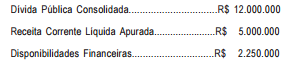

Até o início do exercício financeiro de 2011, um determinado município encontrava-se abaixo do limite máximo de endividamento, definido na legislação vigente. Entretanto, no final do exercício, foi verificado que esse limite foi ultrapassado, com base nas seguintes informações levantadas:

Considerando que não haverá alteração do montante da RCL nos próximos exercícios, o excesso de endividamento sobre o limite legal deverá ser reduzido, a cada ano, no valor mínimo de:

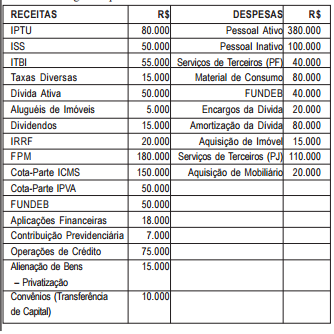

Em 31/12, uma determinada prefeitura, para analisar sua execução orçamentária e financeira referente ao exercício financeiro de 2011, elaborou o seguinte quadro demonstrativo:

O Resultado Primário obtido no exercício foi equivalente a um:

O prefeito de um determinado município enviou, na data prevista pela Lei Orgânica, o projeto da Lei Orçamentária Anual para a Câmara Municipal. Nessa fase do processo orçamentário, os vereadores poderão apresentar emendas ao projeto, desde que indiquem os recursos, admitindo-se apenas os provenientes de anulação parcial ou total de despesas já consignadas. Entretanto, a norma legal determina que devem ser excluídas as anulações sobre a seguinte dotação:

Por ocasião da elaboração da lei orçamentária, nos três níveis de governo, a despesa é discriminada, adotando-se, principalmente, quatro critérios de classificação. O critério que identifica as áreas de atuação do ente federativo, fixando os objetivos e as ações que devem ser desenvolvidas para o alcance desses propósitos, é classificado como:

Considere o documento que, obrigatoriamente, deverá ser emitido no último quadrimestre do exercício financeiro pelos titulares dos Poderes e órgãos, contendo informações relativas à despesa total com pessoal, dívida consolidada, concessão de garantias e contra-garantias de valores, operações de créditos, o montante da disponibilidade de caixa e as inscrições em restos a pagar. Esse documento denomina-se:

Analise os dados abaixo para responder às questões de 35 a 39: Em 31/12, uma determinada prefeitura, para analisar sua execução orçamentária e financeira referente ao exercício financeiro de 2011, elaborou o seguinte quadro demonstrativo:

O montante da Receita Corrente Líquida no exercício correspondeu a:

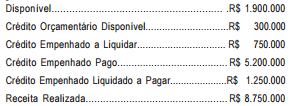

O balanço financeiro evidencia a movimentação financeira das entidades do setor público no período a que se refere. A sua estrutura atualizada contém duas seções:

a) ingresso: representado pelas receitas orçamentárias, recebimento extraorçamentário e transferências financeiras recebidas;

b) dispêndios: despesas orçamentárias, extraorçamentárias e transferências financeiras concedidas.

Na sua elaboração, para indicar o montante das transferências financeiras recebidas, utiliza-se, com base no PCASP, as contas da seguinte classe e grupo:

Um determinado município, no início do exercício de 2012, após os processos administrativos realizados, contratou a Empresa ROMA – Prestadora de Serviços Ltda. para terceirização de mão de obra em substituição de servidores públicos. Durante o exercício, os valores a serem pagos pelo município à empresa, de acordo com os preceitos da Lei de Responsabilidade Fiscal, para cálculo dos limites impostos, deverão ser contabilizados como:

Analise os dados abaixo para responder às questões de 35 a 39: Em 31/12, uma determinada prefeitura, para analisar sua execução orçamentária e financeira referente ao exercício financeiro de 2011, elaborou o seguinte quadro demonstrativo:

O montante arrecadado correspondente às Receitas Efetivas foi igual a:

No início de cada exercício financeiro, a previsão da receita e a fixação da despesa, constantes na Lei Orçamentária Anual, serão contabilizadas com base na estrutura do PCASP, utilizando as contas específicas, classificadas e indicadas na seguintes classse e grupos:

No final de um determinado exercício financeiro, foram levantadas

as seguintes informações na contabilidade de uma

prefeitura:

Sabendo-se que não há valores a restituir a terceiros e que o

próximo exercício financeiro é o início de mandato do novo

prefeito eleito, o montante que poderia ser inscrito em restos

a pagar correspondeu a:

A Lei Orçamentária contempla as unidades setoriais de orçamento de cada órgão com autorizações de despesas. Entretanto, podem existir unidades que realizam gastos e que, por conseguinte, necessitam também de dotações. Essas unidades recebem o orçamento por descentralização de créditos e de recursos. Dessa forma, a descentralização de créditos, quando envolve unidades de um mesmo órgão, secretaria ou entidade integrante do orçamento fiscal e da seguridade social, é feita por meio do seguinte instrumento:

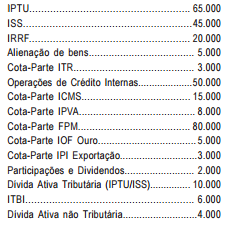

Um determinado município arrecadou, no exercício de 2011, as seguintes receitas:

A parcela a ser transferida pelo município, destinada a financiar o Fundo de Manutenção e Desenvolvimento da Educação Básica e de valorização dos Profissionais da Educação, seria igual a:

Analise os dados abaixo para responder à questão, uma determinada prefeitura, para analisar sua execução orçamentária e financeira referente ao exercício financeiro de 2011, elaborou o seguinte quadro demonstrativo:

Conforme a legislação específica, o montante máximo permitido no exercício da despesa total com pessoal do Poder Executivo seria igual a:

Um determinado município realizou, no exercício financeiro de 2011, a restituição de uma parcela de depósitos de terceiros discriminada no passivo circulante do seu balanço de 2010. Com base nas novas normas aplicadas ao setor público, o lançamento contábil dessa operação foi realizado, utilizando as contas classificadas nos seguintes subsistemas de informa- ções: