Considere os dados do quadro a seguir, decorrentes da execução orçamentária da despesa de um ente público no exercício de 20X1, com valores expressos em milhares de reais.

Considere ainda que, do montante de restos a pagar não processados, R$ 60,00 eram relativos a despesas abertas por créditos adicionais especiais e que o saldo de disponibilidade financeira do ente ao final do exercício era de R$ 200,00.

Considerando tais informações, o montante dos restos a pagar que podem ser cancelados por insuficiência de disponibilidade financeira, em milhares de reais, é:

As entidades públicas adquirem, produzem, constroem bens físicos e tangíveis para as suas atividades meio e fim, que resultam em um universo de bens incorporados e contabilizados no patrimônio de tais entidades. Nos trabalhos de auditoria é comum a inclusão da técnica de inspeção física de bens incorporados ao patrimônio da entidade auditada.

Para realizar a inspeção física de forma adequada, o auditor deve pautar suas verificações em cinco aspectos, dos quais a premissa central é:

Quadro 1

Ao longo do processo de execução orçamentária, receitas e despesas inicialmente consideradas no orçamento podem não cumprir todas as etapas de execução até o encerramento do exercício.

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

A Demonstração das Variações Patrimoniais (DVP) é de elaboração e publicação obrigatórias desde a Lei nº 4.320/1964, mas no contexto do processo de convergência e das disposições da NBC TSP 11 - Apresentação das Demonstrações Contábeis, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) tem atualizado a sua estrutura.

A partir desse contexto normativo, a Demonstração das Variações Patrimoniais (DVP):

O governo de uma determinada jurisdição realizou mudanças na legislação relativas à tributação do ICMS. Como resultado dessas mudanças, uma entidade do setor comercial precisará oferecer treinamento para atualização de grande número de seus empregados da área administrativa e de vendas para garantir a conformidade contínua com a legislação tributária. Até a data de encerramento do exercício, nenhum treinamento havia sido realizado.

Nesse caso, de acordo com o Pronunciamento CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, a entidade:

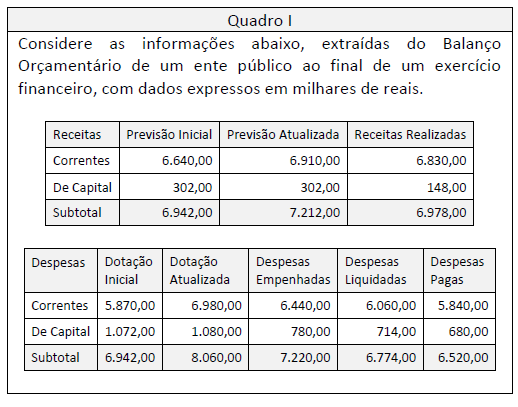

Quadro I

A análise das informações apresentadas no quadro I permite afirmar que:

Considere as informações a seguir, decorrentes dos registros contábeis e orçamentários de um ente público, relativos a um dado exercício e com valores expressos em milhares de reais.

Adicionalmente, o saldo inicial de caixa e equivalentes de caixa foi de R$ 715,00.

Considerando que são as únicas informações para elaboração da Demonstração dos Fluxos de Caixa (DFC), é correto afirmar que: