A Companhia Gama S/A possui um capital social integralizado no valor de R$ 3.000.000,00; Reserva Legal de R$ 585.000,00; uma quantidade de ação do capital social de 3.000.000; e, 250.000 ações em tesouraria. No exercício social findo em 31 de dezembro de 2019, apurou-se um resultado líquido positivo de R$ 320.000,00. No estatuto da entidade, encontra-se definido um dividendo obrigatório de 25% do Lucro Líquido Ajustado. Em seguida, determinado analista apresentou as seguintes afirmações referentes ao exercício findo em x9; analise-as.

I. Reserva legal constituída de R$ 16.000,00.

II. Dividendos distribuídos no valor de R$ 76.000,00.

III. Dividendo obrigatório por ação de R$ 0,0275.

Com base na legislação societária e as informações do contexto presentado, podemos concluir que:

A diminuição do valor de um bem contabilizado no ativo imobilizado será registrada periodicamente nas contas de depreciação. Dentre as causas que justificam a depreciação, podemos citar, EXCETO:

A Sociedade Empresária vendeu, no exercício de 2016, matéria-prima para sua controladora por R$ 500.000,00, apurando um lucro na operação de R$ 180.000,00. Em 31/12/16, a controladora possuía em seus estoques 30% das matérias-primas negociadas. Com base nestas informações, em 31/12/16, o ajuste referente a lucros não realizados para fins de cálculo da Equivalência Patrimonial na Controlada era de:

A classificação da Contabilidade como ciência se dá como Ciência Social Aplicada tendo o patrimônio como seu objeto de estudo. Sua cientificidade é embasada em teorias que compõem a sua sustentação, provenientes da economia, psicologia, dentre outras áreas do conhecimento. São duas as principais abordagens da Teoria Contábil: a normativa e a positiva. Diante do exposto, analise as afirmativas a seguir.

I. A fase positiva foi a base para as primeiras tentativas de regulação do processo contábil e é caracterizada como prescritiva ao buscar estabelecer o que deve ser feito.

II. A fase positiva entende como se dá a execução da contabilidade nas organizações e isso, ao longo do tempo, vem preenchendo as lacunas da fase normativa, com o intuito de aclarar essas práticas, antevê-las e, partindo disso, refletir os ímpetos dos usuários da Contabilidade.

III. Nenhuma das abordagens é acolhida pela comunidade de pesquisadores, que buscam comprovar hipóteses e relacionar as pesquisas contábeis com outros temas do conhecimento.

IV. As abordagens normativa e positiva, unidas aos órgãos reguladores, têm contribuído na definição dos padrões e normativas contábeis nos níveis nacional e internacional.

Estão corretas apenas as afirmativas

Uma Sociedade Empresária, em 31/12/2019, apresentou os seguintes saldos de contas do Patrimônio Líquido:

- Capital Social totalmente integralizado no valor de R$ 250.000,00;

- Reserva Legal no valor de R$ 46.250,00;

- Reserva Estatutária no valor de R$ 57.000,00;

- Não haviam outros saldos.

Em 31/12/2019, apurou lucros no valor de R$ 140.000,00 e a Assembleia Geral Ordinária realizada aprovou a seguinte proposta de destinação e distribuição desse lucro:

- 5% para Reserva Legal conforme a legislação;

- 40% para Reserva Estatutária;

- R$ 35.000,00 para Reserva para Contingências;

- a sobra líquida será destinada a Dividendos a Pagar.

Considerando os dados apresentados, podemos afirmar que os valores da Reserva Legal e Dividendos a Pagar são, respectivamente:

Determinada Sociedade Empresária produtora de celulose possui plantação própria de eucaliptos de onde são extraídos a matéria-prima para o processo produtivo. Em 09/2017 recebeu uma encomenda e, para atendê-la, além das 400 toneladas que tem disponível para produção da celulose, precisou comprar de terceiros outras 200 toneladas de matéria-prima in natura, a fim de atender à encomenda. No mês, momento da colheita da sua produção e na compra de madeira de terceiros, o valor justo da plantação apurado era de 85,00/tonelada e o valor de aquisição de terceiros foi de 75,00/tonelada. Considerando a existência de mercado organizado e que a sociedade irá aplicar, para fins de avaliação e mensuração, o disposto na NBC TG 29 (R2) – Ativos Biológicos, o valor total do custo da matéria-prima a ser utilizado na produção será de:

A Sociedade Empresária “A” Controladora das Sociedades “B” e de “C” sobre as quais mantém influência e controles recebeu das controladas informações acerca dos resultados líquidos apurados pelas mesmas em 30/12/2016, sendo, respectivamente, R$ 650.000,00 de “B” e, R$ 428.000,00 de “C”, para serem refletidos no Balanço Patrimonial de “A” em 31/12/2016. Considere que a participação de “A” no capital votante das controladas é de 20% em “B” e 25% em “C”, e que o valor inicial dos investimentos registrados na Controladora é de R$ 160.000,00 em “B” e R$ 125.000,00 em “C”. Aplicando-se o MEP – Método de Equivalência Patrimonial em ambas as investidas, o valor contábil final que será registrado no Balanço Patrimonial da Controladora “A” em 31/12/2016 será de:

Uma CIA apresentou em seu Balanço Patrimonial de 31/12/2012 um Imobilizado registrado pelo valor original de R$ 250.000,00 e Depreciação Acumulada de R$ 75.000,00. Em 2013, foram verificados que o valor de mercado e o Desempenho desse Bem reduziram mais que o esperado. Diante dos fatos, constatou-se que:

- A vida útil futura estimada para o Bem é de três anos;

- O valor líquido de venda do Bem é de R$ 120.000,00;

- Os fluxos de caixa futuros estimados a uma taxa de 15% a.a. totalizam R$ 142.000,00.

A partir dessas informações, a CIA concluiu que o valor recuperável desse Bem (valor de uso) é maior que o seu valor líquido de venda. Assim sendo, atendendo ao que determina a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, a CIA deverá reconhecer em seus resultados uma perda por desvalorização de forma a refletir o Valor Recuperável desse Imobilizado no valor de:

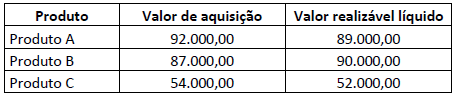

Uma empresa comercial revendia três tipos de produtos. Em 31/12/2019 apurou a seguinte situação sobre o estoque:

Conforme o disposto na NBC TG 16 (R2) – Estoques, o ajuste ao valor de mercado deverá ser contabilizado. Considerando os dados apresentados, o registro do fato acarretará:

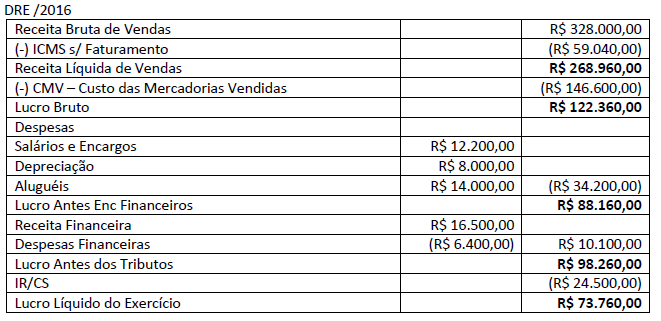

A sociedade empresária apresentou, em 31/12/16, a seguinte DRE – Demonstração do Resultado do Exercício:

Considerando apenas as informações da DRE – Demonstração do Resultado do Exercício, é correto afirmar que o Valor Adicionado a Distribuir é: