Uma empresa industrial possui um Ativo Imobilizado cujo custo histórico é igual a R$50.000,00 e cuja depreciação acumulada equivale a R$12.000,00. A

empresa apurou, para esse ativo, um valor justo líquido de despesas de venda de R$10.000,00 e um valor em uso de R$20.000,00.

Com base nos dados informados, considerando a NBC TG 01 – Redução ao Valor Recuperável de Ativos –, o valor a ser registrado como perda por desvalorização

do Ativo Imobilizado será de:

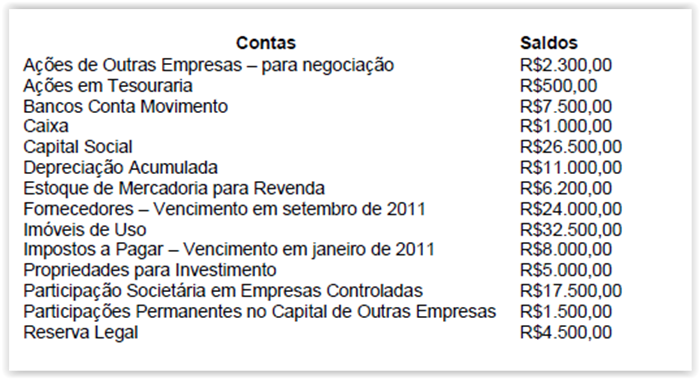

Uma entidade apresentou, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do grupo Investimentos do Ativo Não Circulante é igual a:

O planejamento adequado, a designação apropriada de pessoal para a equipe de trabalho, a aplicação de ceticismo profissional, a supervisão e revisão do trabalho de auditoria executado, ajudam a aprimorar a eficácia do procedimento de auditoria e de sua aplicação e reduzem a possibilidade de que o auditor possa selecionar um procedimento de auditoria inadequado, aplicar erroneamente um procedimento de auditoria apropriado ou interpretar erroneamente os resultados da auditoria. Tais procedimentos são fundamentais na redução do risco de:

Em relação às características qualitativas das informações contábeis, assinale a opção INCORRETA.

De acordo com as formas de reorganização societária e suas características, relacione a primeira coluna à segunda, em seguida, assinale a opção CORRETA.

(1) Incorporação

(2) Fusão

(3) Cisão

( ) Operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações.

( ) Operação pela qual a companhia transfere parcelas do seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes.

( ) Operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

A sequência CORRETA é:

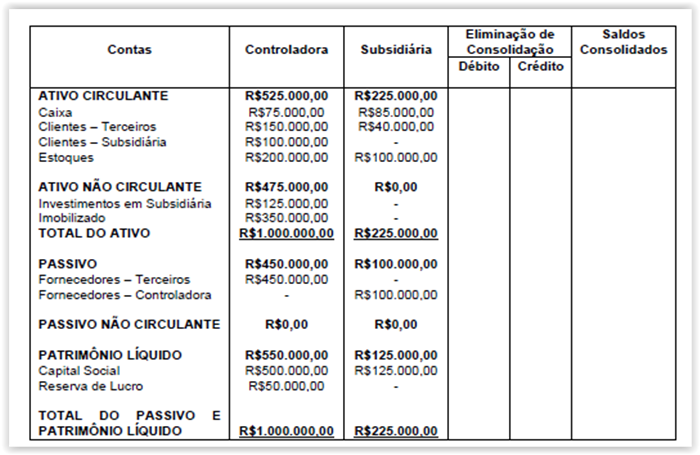

Uma sociedade empresária apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral. Em 31 de dezembro de 2010, foi apresentado o

seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes

de transações entre as companhias.

A partir da elaboração do Balanço Patrimonial Consolidado, assinale a opção INCORRETA.

Relacione a base de mensuração na primeira coluna com a descrição respectiva na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Custo Histórico

(2) Custo Corrente

(3) Valor de Realização ou Liquidação

( ) Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa que teriam de ser pagos se esses ativos ou ativos equivalentes fossem

adquiridos na data do balanço.

( ) Os ativos são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para

adquiri-los na data da aquisição.

( ) Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa que poderiam ser obtidos pela venda em uma forma ordenada.

A sequência CORRETA é:

Redução ao Valor Recuperável de Ativos se aplica a todos os ativos a seguir, EXCETO a:

Em relação às Notas Explicativas e às Demonstrações Contábeis, assinale a opção INCORRETA.

Uma determinada organização contábil presta serviços para diversos clientes. Com o aumento da inadimplência de seus clientes, o contabilista responsável, ao tomar medidas para garantir o recebimento, passou a reter a documentação das empresas inadimplentes sob condição de recebimento das quantias devidas por elas. Na situação acima, o profissional da Contabilidade:

Uma sociedade empresária que tem como atividade operacional a prestação de serviços registrou as seguintes transações no mês de agosto de 2011.

>Aquisição de peças para reposição no valor de R$10.000,00 para serem utilizadas na prestação de serviços do mês de setembro de 2011.

>Prestação de serviços no valor total de R$80.000,00 para diversos clientes. Para a execução desses serviços, a sociedade utilizou- se de peças que haviam custado R$5.000,00 e o custo total com pessoal totalizou R$25.000,00.

>Pagamento do valor de R$100,00 referente à comissão sobre as vendas do mês de julho de 2011.

>Obtenção de empréstimo bancário no início do mês de agosto de 2011, no valor de R$40.000,00, a ser pago no fim do mês de agosto de 2011 acrescidos de juros de 3% para o período.

>Despesa com o pessoal administrativo no valor de R$1.000,00 a ser pago em setembro de 2011.

>Recebimento do valor de R$60.000,00 referente aos serviços prestados no mês de maio de 2011.

>Pagamento de salários referente à folha do mês de julho de 2011 no valor de R$20.000,00.

Considerando as transações do mês de agosto de 2011, o Resultado do Período apurado é:

Uma sociedade empresária foi constituída em 31.12.2010 com capital de R$100.000,00, dos quais R$10.000,00 foram integralizados em dinheiro naquela data.

Em janeiro de 2011, os sócios entregaram mais R$30.000,00 em dinheiro e R$40.000,00 em terrenos. Ainda em janeiro, a sociedade empresária adquiriu

mercadorias para revenda por R$32.000,00, metade à vista e metade para pagamento em 30 dias.

Desconsiderando a incidência de tributos e com base nos dados informados, é CORRETO afirmar que, na Demonstração dos Fluxos de Caixa relativa ao mês de

janeiro de 2011:

Em relação às sanções éticas previstas pelo Código de Ética Profissional do Contador, assinale a opção INCORRETA.

Uma indústria de alimentos pagou em 1º de dezembro de 2010 o valor de R$4.800,00 pela contratação de prêmio de seguro dos veículos utilizados para

entrega dos produtos vendidos, vigente de dezembro de 2010 a novembro de 2011.

Em janeiro de 2011, o registro contábil correspondente ao gasto com seguros gerou um aumento de:

Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total do custo de aquisição,

preço de vendas e gastos com vendas, em 31.12.2010, estão detalhados a seguir:

No Balanço Patrimonial em 31.12.2010, o saldo de Estoque de acordo com a NBC TG 16 é de: