Uma sociedade empresária “A" apresentou em seu Balanço Patrimonial, no grupo de Passivo Circulante, a quantia de R$1.000.000,00 a titulo de Dividendos

Propostos e, na Demonstração de Resultado, um Lucro do Período no valor de R$4.000.000,00.

Considerando que uma determinada sociedade investidora “B" participa do Capital dessa empresa com um percentual de 10% e que apresenta no Ativo Não

Circulante a participação na sociedade “A", classificada como Investimento avaliado pelo método de custo, por ser a forma adequada de classificação, o

registro contábil desta mutação patrimonial na investidora “B", será:

De acordo com a NBC TP 01 – Perícia Contábil, os procedimentos de perícia contábil visam fundamentar as conclusões que serão levadas ao laudo pericial

contábil ou parecer pericial contábil e abrangem, total ou parcialmente, segundo a natureza e a complexidade da matéria, exame, vistoria, indagação,

investigação, arbitramento, mensuração, avaliação e certificação.

Relacione procedimentos de perícia contábil na primeira coluna com a respectiva descrição na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Exame

(2) Vistoria

(3) Arbitramento

(4) Certificação

( ) Ato de atestar a informação trazida ao laudo pericial contábil pelo perito-contador, conferindo-lhe caráter de autenticidade pela fé pública atribuída a

este profissional.

( ) Determinação de valores ou a solução de controvérsia por critério técnico-científico.

( ) Análise de livros, registros das transações e documentos.

( ) Diligência que objetiva a verificação e a constatação de situação, coisa ou fato, de forma circunstancial.

A sequência CORRETA é:

Em relação ao Sistema de Informações Gerenciais, julgue os itens abaixo como Verdadeiros ( V) ou Falsos ( F) e, em seguida, assinale a opção CORRETA.

I. O sistema de informações gerenciais dá suporte ao processo de gestão em todas as suas etapas: planejamento, execução e controle.

II. O sistema de informações gerenciais tem por objetivo gerar informações que atendam às necessidades dos tomadores de decisões.

III. O sistema de informações gerenciais é um conjunto de recursos humanos e materiais responsável pela coleta e processamento de dados para produzir

informações que sejam úteis a todos os níveis de gerência.

A sequência CORRETA é:

Com relação à determinação do valor dos serviços profissionais, julgue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Um contabilista estabelece honorários em contratos por escrito, previamente à realização dos serviços, levando em conta as características do contrato, tais como complexidade, estimativa de horas para realização do trabalho e local onde o serviço será realizado.

II. Um contabilista pratica preços diferenciados para um mesmo tipo de serviço, levando em conta se o cliente é eventual, habitual ou permanente.

III. Um contabilista, preocupado em ampliar a sua base de clientes, adotou uma estratégia de praticar preços abaixo da concorrência. Com essa estratégia, conseguiu dois novos contratos de prestação de serviços. O preço estabelecido em cada um dos contratos levou em conta o seguinte critério: o cliente pagará honorários correspondentes a 40% aos honorários pagos ao profissional da Contabilidade que atendia anteriormente ao cliente.

De acordo com as três situações acima descritas, o comportamento do profissional da Contabilidade está em DESACORDO com o que estabelece o Código de Ética Profissional do Contador no(s) item(ns):

Acerca das demonstrações contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O recebimento de caixa resultante da venda de Ativo Imobilizado e Intangível é apresentado na Demonstração dos Fluxos de Caixa como atividade operacional.

II. No Balanço Patrimonial, os ativos mantidos com o propósito de serem negociados classificam-se no grupo do Ativo Circulante.

III. Uma empresa que realize uma operação de venda do seu estoque por R$21.000,00, que foi adquirido por R$11.000,00 e que, ainda, tenha incorrido em

comissões sobre venda no valor total de R$2.000,00 apresentará na Demonstração do Resultado um Lucro Bruto de R$8.000,00.

Está(ão) certo(s) apenas o(s) item(ns):

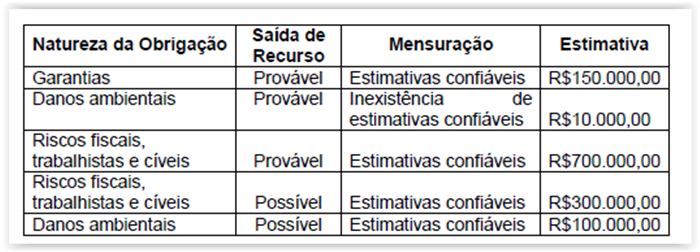

Uma sociedade empresária apresentou o seguinte quadro, construído a partir da identificação de diversas obrigações presentes decorrentes de eventos

passados, cujas probabilidades de saída de recurso foram classificadas como prováveis ou possíveis.

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço

Patrimonial será de:

Uma empresa possui as seguintes informações extraídas de seu Balancete de Verificação em 30 de junho de 2011, em milhões de reais:

Em relação à variação do Capital Circulante Líquido da empresa, no primeiro semestre de 2011, assinale a opção CORRETA.

Em relação aos procedimentos de auditoria, assinale a opção CORRETA.

Uma determinada Sociedade, entendendo que o Controle Orçamentário é uma das etapas fundamentais para o gerenciamento das suas atividades, está motivando

os gestores a elaborarem e acompanharem os orçamentos de suas áreas para que eles possam participar efetivamente de todas as etapas orçamentárias.

Os itens a seguir apresentam justificativas que a Controladoria, na função de gerenciamento do sistema de informações gerenciais, poderia apresentar para

reforçar o intuito da organização.

Com relação às alternativas que poderiam ser utilizadas pela controladoria como argumentos, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I.A elaboração do orçamento e o controle orçamentário proporcionam informações e condições para que os gestores da estrutura organizacional da entidade

possam entender os resultados obtidos, conhecer as variações favoráveis e desfavoráveis dos eventos em comparação com o que foi previsto.

II.A elaboração do orçamento e o controle orçamentário têm como objetivo proporcionar informações e condições para que os gestores da estrutura

organizacional da entidade possam buscar e encontrar os culpados pelos desvios, contribuindo para identificar o perfil operacional de seus recursos humanos.

III.A elaboração do orçamento e o controle orçamentário permitem que os gestores tenham condições de questionar as variações em termos de causa e efeito

e permite reprogramar o planejamento da entidade.

Estão certos os itens: