Determinada empresa adquiriu um equipamento produtivo, com vida útil estimada de dez anos, pelo valor de R$ 250 mil. A empresa trabalha com um valor residual de 10% para todos os seus ativos produtivos. Ao final do quinto ano de uso, após apurada e contabilizada a depreciação correspondente de todos os ativos da empresa, avaliou-se o valor em uso do referido equipamento produtivo em R$ 125 mil, e o seu valor justo, líquido das despesas de venda, em R$ 135 mil.

Nessa situação hipotética, a empresa deverá reconhecer uma perda por desvalorização do equipamento no valor de

A aplicação da regra contábil do conservadorismo na elaboração do balanço patrimonial pode provocar distorções, erros e enviesar a informação contábil, o que demonstra que o conservadorismo está em desacordo com a característica qualitativa da informação contábil útil denominada

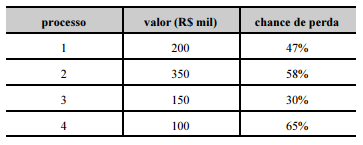

Uma companhia enfrenta quatro processos judiciais que, se perdidos, gerarão obrigações de pagamento. Para estipular a soma a ser resguardada para garantir o cumprimento dessas obrigações legais no caso de perda judicial, a companhia cotejou os valores das ações com suas chances de perda, conforme mostra a tabela a seguir.

Considerando-se essa situação hipotética e as normas contábeis vigentes relativas a provisões, passivos contingentes e ativos contingentes, é correto afirmar que a empresa deverá provisionar o montante de

O lucro de exploração inclui

Em determinado exercício social, uma empresa distribuiu dividendos de R$ 28 milhões sobre seu lucro líquido e, nesse mesmo período, foram verificadas as seguintes modificações em saldos patrimoniais:

• diminuição de R$ 17 milhões em contas a receber;

• aumento de R$ 49 milhões em estoques;

• aumento de R$ 123 milhões no imobilizado;

• aumento de R$ 93 milhões em depreciações acumuladas;

• aumento de R$ 44 milhões em fornecedores a pagar;

• aumento de R$ 3 milhões em salários e encargos a pagar;

• aumento de R$ 6 milhões em impostos e contribuições a recolher;

• aumento de R$ 2 milhões em debêntures a resgatar no curto prazo;

• redução de R$ 43 milhões em financiamentos de longo prazo a pagar;

• redução de R$ 2 milhões em impostos parcelados a vencer;

• aumento de R$ 2 milhões no capital social;

• aumento de R$ 112 milhões nas reservas de lucros.

Nessa situação hipotética, o caixa gerado nas atividades operacionais foi

A partir dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), novos parâmetros para a contabilidade brasileira foram estabelecidos, incluindo as demonstrações contábeis a serem apresentadas. De acordo com os pronunciamentos do CPC, julgue os itens seguintes.

I A demonstração dos resultados abrangentes deve ser apresentada como coluna da demonstração de mutações do patrimônio líquido.

II Na demonstração dos fluxos de caixa, os eventos que impactam o caixa devem ser classificados, no mínimo, em atividades operacionais, atividades de investimento e atividades de financiamento.

III A demonstração do resultado do exercício inicia-se pela receita bruta de vendas, seguida pela dedução dos impostos, devoluções e abatimentos.

Assinale a opção correta.

Assinale a opção correspondente a elemento que é classificado no ativo intangível.

Uma empresa, sujeita ao regime não cumulativo de PIS e COFINS, em determinado período apresentou os seguintes resultados:

• faturamento bruto: R$ 300 mil;

• IPI destacado no valor do faturamento bruto: R$ 30 mil;

• descontos incondicionais: R$ 20 mil;

• descontos condicionais: R$ 40 mil;

• devolução de vendas: R$ 10 mil;

• despesas com fornecimento de água: R$ 20 mil;

• valor de aquisição de bens para revenda: R$ 100 mil.

Nessa situação, a base de cálculo do PIS e da COFINS é igual a

No cálculo do resultado tributável futuro, os acréscimos decorrentes de diferenças temporárias entre a base fiscal de um ativo e o seu valor contábil no balanço patrimonial são denominados

Determinada empresa, ao longo de seu último exercício social, obteve faturamento bruto de mercadorias no montante de R$ 291,5 milhões, ICMS de R$ 47,7 milhões e IPI de R$ 26,5 milhões. Nesse período, as compras dessa empresa somaram R$ 138,6 milhões, com ICMS de R$ 22,68 milhões e IPI de R$ 12,7 milhões.

Nessa situação hipotética, para fins de cálculo, o valor adicionado bruto que a empresa deverá lançar em sua demonstração do valor adicionado é igual a

Uma indústria adquiriu um equipamento produtivo por R$ 320 mil, o qual foi registrado contabilmente e colocado em operação em 13/8/2013. O fabricante estimava a vida útil do equipamento em dez anos. O equipamento será utilizado em dois turnos de oito horas, razão por que será aplicada a depreciação acelerada calculada pelo método da linha reta. A empresa considera um valor residual de 10% para todos os seus equipamentos industriais.

Nessa situação hipotética, considerando-se que a indústria encerra seu exercício social no dia trinta de setembro de cada ano, é correto afirmar que o valor contábil líquido do equipamento apurado para o balanço de 2017 é igual a

Uma companhia comprou suas próprias ações para manter em tesouraria e, em momento posterior, as vendeu por valor 50% superior ao valor da compra.

Nessa situação hipotética, os custos de corretagem de compra das ações e a diferença positiva entre o custo de aquisição das ações e o valor de venda devem ser reconhecidos, respectivamente, como

Os custos incorridos por determinado município com o serviço de iluminação pública devem ser custeados por meio do produto da arrecadação de

Um ativo financeiro de determinada empresa classificado, inicialmente, em uma categoria residual foi, posteriormente, mantido nessa mesma categoria. Nessa situação, caso se verifique que o valor contábil do ativo é inferior ao seu valor de mercado, a empresa deverá reconhecer o(a)

Para efeito de levantamento da demonstração dos fluxos de caixa, o valor de caixa e equivalentes de caixa é composto por