A partir da Lei n.º 11.638/2007 e dos pronunciamentos do CPC,

mudanças foram introduzidas na contabilidade das sociedades de

capital aberto, sociedades de capital fechado e sociedades limitadas.

Com respeito a essas mudanças, julgue os itens subsequentes.

A forma de contabilização da reserva de capital prêmio na emissão de debêntures foi modificada.

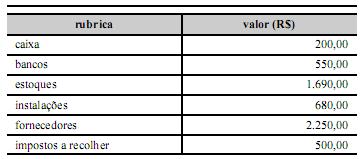

O quadro acima mostra as informações extraídas de um balancete

de verificação de certa empresa ao final de determinado exercício.

Considerando apenas essas rubricas contábeis, julgue os itens

seguintes, relativos à situação patrimonial dessa empresa nesse

período.

O capital próprio representou mais de 30% das origens de recursos.

A partir da Lei n.º 11.638/2007 e dos pronunciamentos do CPC,

mudanças foram introduzidas na contabilidade das sociedades de

capital aberto, sociedades de capital fechado e sociedades limitadas.

Com respeito a essas mudanças, julgue os itens subsequentes.

O grupo contábil ativo permanente foi extinto, tendo seus subgrupos imobilizado e investimentos sido incorporados ao grupo de ativos não circulantes.

Acerca da demonstração dos fluxos de caixa (DFC), conforme

Pronunciamento CPC n.º 3, julgue os próximos itens.

A aquisição de um veículo deve ser representada na seção relativa às atividades de financiamento.

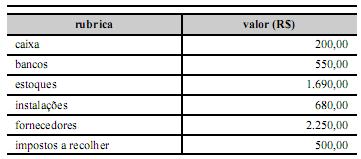

O quadro acima mostra as informações extraídas de um balancete

de verificação de certa empresa ao final de determinado exercício.

Considerando apenas essas rubricas contábeis, julgue os itens

seguintes, relativos à situação patrimonial dessa empresa nesse

período.

Mais de 20% do ativo total foi composto por imobilizações.

Acerca da demonstração dos fluxos de caixa (DFC), conforme

Pronunciamento CPC n.º 3, julgue os próximos itens.

Recebimentos e pagamentos de prêmios e sinistros, anuidades e outros benefícios da apólice feitos por seguradora são exemplos de atividades operacionais.

Acerca da demonstração dos fluxos de caixa (DFC), conforme

Pronunciamento CPC n.º 3, julgue os próximos itens.

A forma de divulgação da DFC das atividades operacionais depende do método empregado se direto ou indireto.

Com base nos pronunciamentos do Comitê de Pronunciamentos

Contábeis (CPC), julgue os itens que se seguem.

A aplicação da orientação de prevalência da essência sobre a forma implica analisar se a natureza administrativa dos eventos a contabilizar está devidamente representada pelo instrumento formal.

A partir da Lei n.º 11.638/2007 e dos pronunciamentos do CPC,

mudanças foram introduzidas na contabilidade das sociedades de

capital aberto, sociedades de capital fechado e sociedades limitadas.

Com respeito a essas mudanças, julgue os itens subsequentes.

O teste de recuperabilidade de ativos deve ser realizado anualmente para ativos intangíveis com vida útil indefinida.

Acerca da demonstração dos fluxos de caixa (DFC), conforme

Pronunciamento CPC n.º 3, julgue os próximos itens.

Para as entidades obrigadas à apresentação da DFC que optarem pelo uso do método direto, é recomendável a apresentação da conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais.

Com base nos pronunciamentos do Comitê de Pronunciamentos

Contábeis (CPC), julgue os itens que se seguem.

A demonstração do valor adicionado evidencia a criação de valor pela empresa e sua distribuição equânime entre os agentes econômicos que contribuíram nesse processo.

A partir da Lei n.º 11.638/2007 e dos pronunciamentos do CPC,

mudanças foram introduzidas na contabilidade das sociedades de

capital aberto, sociedades de capital fechado e sociedades limitadas.

Com respeito a essas mudanças, julgue os itens subsequentes.

Foi proibido o procedimento contábil de reavaliar ativos, inclusive para algumas sociedades limitadas.

Com base nos pronunciamentos do Comitê de Pronunciamentos

Contábeis (CPC), julgue os itens que se seguem.

A possibilidade de ocorrência de um evento futuro que afete negativamente o patrimônio de uma entidade deve ser registrada como um passivo dessa entidade.