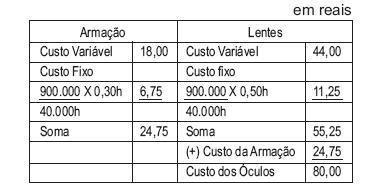

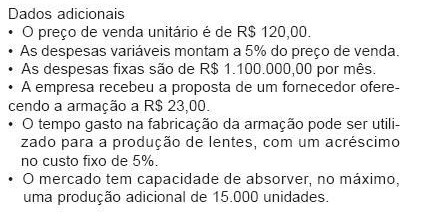

A Indústria Serena Ltda. fabrica óculos de sol completos (armação e lentes). Sua produção é de 50.000 óculos completos por mês. Toda a produção é vendida, havendo meses em que há pedidos por parte do comércio que não podem ser atendidos. Os custos fixos são apropriados à base de mão de obra e totalizam R$ 900.000,00 por mês; o tempo total de fabricação é de 40.000 horas, sendo o tempo de fabricação por produto de 0,30 hora, para a armação, e de 0,50 hora, para as lentes. O quadro de custos é o seguinte:

Considerando-se exclusivamente as informações acima, qual seria, em reais, o valor máximo que a empresa estaria disposta a pagar pela armação, sabendo-se que exige um lucro mínimo de R$ 717.500,00, já considerando os acréscimos de produção e custos?

A principal diferença entre o critério de custeio ABC (Activity- Based Costing) e o modelo de departamentalização (Custeio por absorção) é que

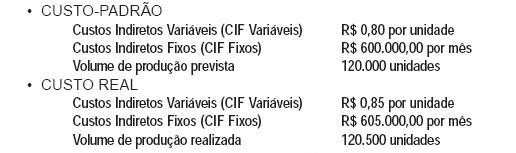

A Indústria de Plásticos Plastimóvel Ltda. trabalha com custo-padrão. Em novembro de 2009, extraiu os seguintes dados de sua contabilidade de custos:

Sabe-se que a análise dos Custos Indiretos de Fabricação (CIF), pelo critério do custo-padrão, possui dois tipos de variação: de volume (VV) e de custos (VC). Considerando-se exclusivamente as informações acima, a Variação de Custo (VC) dos Custos Indiretos Variáveis (CIF variável) referente ao volume total, em reais, foi desfavorável em

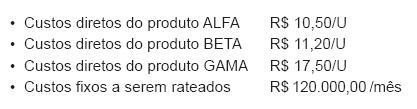

Observe os dados extraídos da contabilidade de custos da Indústria Centauro Ltda.

Os volumes produzidos, em unidades, são: produto Alfa = 8.000; produto Beta = 5.000; produto Gama = 2.000. Sabe-se que a empresa rateia os custos fixos pelo total de custos diretos.

Considerando-se exclusivamente os dados acima, o custo total do produto BETA, em reais, é de

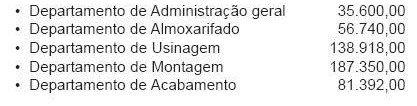

Na Indústria Aluminovo Ltda., o custo de depreciação é rateado, em reais, aos departamentos de serviço e de produção proporcionalmente ao valor das máquinas existentes em cada departamento, como segue abaixo.

Sabendo-se que os custos de depreciação montam a R$ 42.500,00, o custo de depreciação rateado ao Departamento de Montagem foi, em reais, de