Um dos objetivos da convergência da contabilidade aplicada ao setor público às práticas internacionais é aperfeiçoar a utilidade da informação para os diversos usuários.

Um dos atributos da informação contábil útil é a representação fidedigna, que tem como característica:

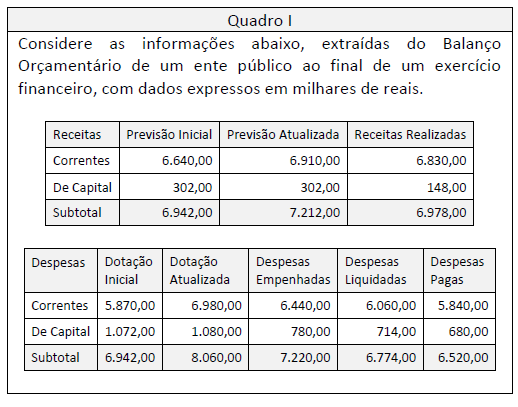

Quadro 1

Ao longo do processo de execução orçamentária, receitas e despesas inicialmente consideradas no orçamento podem não cumprir todas as etapas de execução até o encerramento do exercício.

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

A Demonstração das Variações Patrimoniais (DVP) é de elaboração e publicação obrigatórias desde a Lei nº 4.320/1964, mas no contexto do processo de convergência e das disposições da NBC TSP 11 - Apresentação das Demonstrações Contábeis, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) tem atualizado a sua estrutura.

A partir desse contexto normativo, a Demonstração das Variações Patrimoniais (DVP):

Os chamados relatórios fiscais foram concebidos para prover informações relativas a diversos aspectos do acompanhamento da execução orçamentária e da gestão fiscal, por parte dos gestores, órgãos de controle e sociedade. Uma das informações contidas nos relatórios se refere aos limites relativos à aplicação de recursos.

Na análise do conteúdo do Relatório de Gestão Fiscal (RGF), um dos limites que pode ser verificado refere-se a:

O princípio da universalidade preconiza que o orçamento deve conter todas as receitas e todas as despesas do Estado, o que inclui todos os poderes e órgãos cujos gastos são custeados com recursos orçamentários. No Brasil, além do orçamento propriamente dito, os entes públicos elaboram o plano plurianual e as diretrizes orçamentárias. No que diz respeito aos órgãos do Poder Judiciário, como um tribunal de justiça, uma informação a ser apresentada na Lei de Diretrizes Orçamentárias se refere à definição de:

No mês de julho de 20X2, um determinado ente público publicou um ato que promovia limitação de empenho e movimentação financeira, uma vez que foi verificado ao final do mês de junho que a realização da receita não comportaria o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais do ente.

Alguns dias depois, o ente foi notificado pelo tribunal de contas por ter incluído uma despesa que NÃO pode ser objeto desse tipo de limitação. Tal despesa se refere a:

Considere os dados do quadro a seguir, decorrentes da execução orçamentária da despesa de um ente público no exercício de 20X1, com valores expressos em milhares de reais.

Considere ainda que, do montante de restos a pagar não processados, R$ 60,00 eram relativos a despesas abertas por créditos adicionais especiais e que o saldo de disponibilidade financeira do ente ao final do exercício era de R$ 200,00.

Considerando tais informações, o montante dos restos a pagar que podem ser cancelados por insuficiência de disponibilidade financeira, em milhares de reais, é:

As entidades públicas adquirem, produzem, constroem bens físicos e tangíveis para as suas atividades meio e fim, que resultam em um universo de bens incorporados e contabilizados no patrimônio de tais entidades. Nos trabalhos de auditoria é comum a inclusão da técnica de inspeção física de bens incorporados ao patrimônio da entidade auditada.

Para realizar a inspeção física de forma adequada, o auditor deve pautar suas verificações em cinco aspectos, dos quais a premissa central é:

“Quem fica olhando o vento jamais semeará, quem fica olhando as nuvens jamais colherá.”

Com esse pensamento, condena-se:

Nas frases abaixo, os segmentos verbo + advérbio foram substituídos por um só verbo de sentido equivalente; a frase em que essa substituição foi feita de forma adequada ao sentido original, é:

A expressão “ou melhor” na frase “Prefiro ser chamado de inclassificável. Ou melhor, um músico popular brasileiro.”, tem a função de:

Todas as opções abaixo mostram conectores ligando duas orações; a opção em que o valor semântico desse conector está identificado corretamente, é:

A frase abaixo que NÃO mostra palavras de significação oposta, é:

“No Brasil, a diferença entre viver de arte e viver de ar é a sílaba ‘te’.”

Com esse pensamento, seu autor quer mostrar que:

A frase abaixo em que o emprego do gerúndio mostra adequação, é: