Rodrigo acabou de ser empossado como assistente social na Secretaria de Assistência Social. Em seu primeiro dia, descobre que outros profissionais, como psicólogos e pedagogos, trabalharão com ele. Assim, será construída uma equipe multiprofissional, o que requer do assistente social:

As transformações ocorridas no Brasil nos últimos 12 anos, notadamente no que diz respeito ao mundo do trabalho e às políticas sociais, colocam enormes desafios para a prossecução do projeto hegemônico do Serviço Social. Netto (2004) analisa como principal desafio a:

O planejamento estratégico vem adquirindo grande importância

na prática profissional do assistente social, notadamente aquele

envolvido com a gestão de programas sociais. Nessa direção, o

planejamento estratégico possui como ideias orientadoras:

No campo sociojurídico, a perícia social é fundamental para o trabalho do assistente social, pois materializa as competências desse profissional. Nesse sentido, de acordo com Mioto (2001), a perícia social repousa sobre quatro elementos:

O planejamento estratégico tem como uma de suas características:

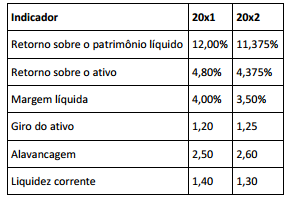

Em sua primeira semana como analista na Corretora XYZ, o

senhor Fulano da Silva foi designado para analisar as

demonstrações contábeis da Cia. Eta relativas aos anos de 20x1 e

20x2, que deram origem aos seguintes indicadores:

Dentre as conclusões apresentadas pelo senhor Fulano da Silva

em seu relatório sobre a Cia. Eta, é consistente com esses

indicadores a de que:

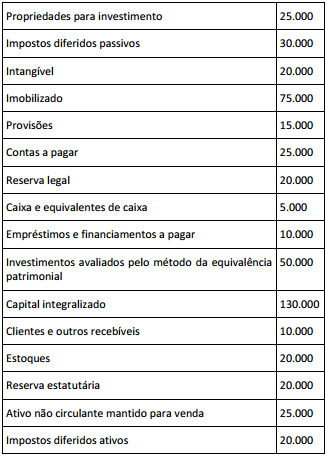

Em 31/12/20x1, as contas patrimoniais da Cia. Mi apresentavam

os seguintes saldos, em milhares de reais:

Considerando que a Cia. Mi espera recuperar em até 12 meses os

valores de seus recebíveis e de seus estoques, bem como liquidar

em até 12 meses suas contas e empréstimos a pagar, e que prevê

para além de 12 meses a liquidação das provisões que reconhece,

em 31/12/20x1 os totais de seu ativo circulante e de seu passivo

circulante serão, respectivamente, de:

O registro e controle de fatos para apuração de indicadores relativos à despesa com pessoal, operações de crédito e disponibilidade de caixa pelo sistema de contabilidade aplicada ao setor público estão relacionados ao aspecto:

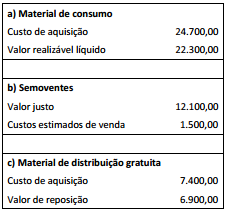

Os dados apresentados no quadro a seguir foram fornecidos

pelo departamento de contabilidade de uma entidade da

administração pública ao final de um determinado exercício.

De acordo com as orientações do Manual de Contabilidade

Aplicada ao Setor Público – MCASP, o valor dos estoques a ser

apresentado no balanço patrimonial da entidade relativo ao

exercício é:

Conforme preceitua a Lei nº 4.320/1964, os serviços de contabilidade serão organizados de forma a permitir o conhecimento da composição patrimonial. Um dos procedimentos necessários ao alcance deste objetivo é o registro adequado da depreciação de ativos. Acerca desse procedimento, é correto afirmar que:

O Tribunal de Justiça de um ente da Federação ultrapassou o limite máximo de despesa com pessoal, que era de R$ 1.740.000,00. O limite foi ultrapassado em R$ 210.000,00, no segundo quadrimestre de 2x12. De acordo com as disposições da LRF e Manual de Demonstrativos Fiscais (MDF), o órgão deverá eliminar:

Os créditos adicionais são dispositivos previstos na lei para retificar orçamentos em decorrência de despesas não incluídas ou que não foram adequadamente estimadas. E, dependendo do tipo de despesa que visam incluir, apresentam diferentes características. Uma característica dos créditos adicionais especiais é que:

Dentre as atividades de auditoria, inspeção administrativa e fiscalização, previstas na Resolução nº 171/2013, a de fiscalização é considerada um técnica de controle que visa, entre outras coisas, comprovar se o objeto dos programas institucionais existe, corresponde às especificações estabelecidas, atende às necessidades para as quais foi definido e atende à legislação. A Res. nº 171/2013 orienta que a unidade de controle interno poderá elaborar Plano Anual de Fiscalização e submeter à Presidência do Tribunal ou Conselho para a aprovação, em que serão consideradas as seguintes variáveis, EXCETO:

A Sra. Marcelina foi convidada para trabalhar como pedagoga em uma organização de grande porte. Tendo atuado muitos anos em escolas de cursos livres de formação profissional, a Sra. Marcelina entendeu que o contexto organizacional tem características que lhe são próprias e, portanto, oferece desafios diferenciados para os profissionais. Para atuar bem em sua nova missão, ela decidiu estudar as responsabilidades do pedagogo empresarial e identificou na literatura da área que, embora não haja uma “receita” para atuar como pedagogo, há algumas diretrizes que favorecem o cumprimento das responsabilidades do pedagogo no ambiente corporativo, entre elas:

O Diretor de Recursos Humanos de uma grande empresa solicitou

à equipe de pedagogos da casa que elaborassem um projeto de

educação corporativa que permitisse aos funcionários trilhar

caminhos de aprendizagem e obter contínuo desenvolvimento

profissional. Os pedagogos consideraram um conjunto de

princípios como pilares de sustentação do referido projeto,

dentre eles a adequação à missão e aos objetivos organizacionais.

Para atender a tal princípio, os pedagogos estabeleceram como

prioridade: