Para a correta aplicação das normas de tributação, nos casos de implementação do mecanismo da substituição tributária, criaram-se regras específicas para a determinação de sua base de cálculo. No Estado de Santa Catarina, conforme o disposto na Lei nº 10.297, de 26 de dezembro de 1996, a base de cálculo do ICMS devido por substituição tributária será

Conforme o disposto na Lei nº 10.297, de 26 de dezembro de 1996, o sujeito passivo que

Senhora Xis, casada com Dábliu pelo regime da comunhão universal de bens, era domiciliada na cidade de Joinville/SC, onde veio a falecer, sem deixar testamento. Senhora Xis e o viúvo meeiro tiveram três filhos A, B e C, todos seus herdeiros, sendo que A é domiciliado na cidade de Pirassununga/SP, B é domiciliado na cidade de Vitória da Conquista/BA e C é domiciliada na cidade de Sorriso/MT. Nenhum dos cônjuges era proprietário de bens particulares. Os bens comuns de propriedade do casal, todos eles móveis e sujeitos à incidência do ITCMD, perfaziam o montante de R$ 1.800.000,00, na data do óbito. Considerando que as despesas de funeral não foram arcadas nem pelo meeiro, nem pelos herdeiros, e que a falecida não deixou dívidas, e ainda que não havia bens a colacionar, procedeu-se à partilha dos bens da seguinte maneira: Dábliu recebeu R$ 950.000,00; A recebeu R$ 190.000,00; B recebeu R$ 360.000,00 e C recebeu R$ 300.000,00.

Com base na Lei estadual nº 13.136, de 25 de novembro de 2004, nessa partilha, ocorrida no bojo de processo judicial de inventário, com trâmite na cidade de Joinville/SC,

O Banco dos Laboriosos Catarinenses S.A., com sede em Florianópolis/SC, embora não sendo contribuinte habitual do ICMS, é obrigado a colaborar com a Fazenda Pública do Estado de Santa Catarina, conforme previsto expressamente no inciso II do caput do art. 197 do CTN. Dr. Dábliu, por sua vez, é advogado e representante legal da Indústria de Papéis Criciúma Ltda., com sede em Criciúma/SC, e é empresa contribuinte do ICMS.

Com base nas disposições da Lei Complementar estadual nº 313, de 22 de dezembro de 2005, que instituiu o Código de Direitos e Deveres do Contribuinte do Estado de Santa Catarina,

O Código de Ética de que trata a Lei nº 17.715, de 23 de janeiro de 2019, que dispõe sobre o Programa de Integridade e Compliance da Administração Pública Estadual do Estado de Santa Catarina, tem como objetivo declarado, dentre outros,

O bafo largo do animal revelava-lhe o porte, mas a densidade do escuro escondia tudo. Estavam como dois ruídos inimigos em lugar nenhum. Saberiam nada mais do que o ruído e o odor de cada um. Mediam a mútua coragem e o mútuo medo sem se poderem ver. O artesão pensou. Se o predador estivesse capaz já o teria mordido avidamente. Por isso, talvez se salvasse se lhe evitasse a boca pousada para um ou outro lado. Fez contas. A respiração aflita do companheiro vinha da sua esquerda, precisava claramente de conservar-se à direita, longe de dentes, mais seguro. Julgou que à luz do dia veria o inimigo e alguém o acudiria. Se lhe descessem uma lâmina haveria de a enfiar nas tripas nervosas do bicho e o saberia morto. Poderia descansar na sua provação, que era já coisa bastante para o arreliado do espírito que costumava ter.

A noite toda se foi medindo no exíguo espaço e prestou atenção àquela aflição contínua. Mas, com o dia, seguiu sem ver. A roda de céu que declinava ao chão transbordava, pelo que quase nada baixava. No fundo tão fundo eram só cegos. Foi quando Itaro distinguiu lucidamente o que lhe ocorria. Estar no fundo do poço era menos estar no fundo do poço e mais estar cego, igual a Matsu, a sua irmã. Estava, por fim, capturado pelo mundo da irmã. A menina habitava o radical puro da natureza.

(MÃE, Valter Hugo. A lenda do poço in Homens imprudentemente poéticos.

São Paulo: Biblioteca Azul, 2016, p. 124-125)

Considere as seguintes afirmações sobre o texto:

I. Há uma conexão entre palavras que expressam a escuridão do fundo do poço e a progressão da evidência que vai se realizando no interior da personagem.

II. Do primeiro para o segundo parágrafo, marca-se a passagem da noite para o dia, ao mesmo tempo que se desenha a borda do poço acima.

III. A personagem Matsu também está dentro do poço junto a seu irmão Itaro, que, em um delírio, a vê como um animal feroz.

Está correto o que se afirma em

Esta coisa é a mais difícil de uma pessoa entender. Insista. Não desanime. Parecerá óbvio. Mas é extremamente difícil de se saber dela. Pois envolve o tempo.

Nós dividimos o tempo quando ele na realidade não é divisível. Ele é sempre e imutável. Mas nós precisamos dividi-lo. E para isso criou-se uma coisa monstruosa: o relógio.

Não vou falar sobre relógios. Mas sobre um determinado relógio. O meu jogo é aberto: digo logo o que tenho a dizer e sem literatura. Este relatório é a antiliteratura da coisa.

O relógio de que falo é eletrônico e tem despertador. A marca é Sveglia, o que quer dizer “acorda”. Acorda para o que, meu Deus? Para o tempo. Para a hora. Para o instante. Esse relógio não é meu. Mas apossei-me de sua infernal alma tranquila.

Não é de pulso: é solto portanto. Tem dois centímetros e fica de pé na superfície da mesa. Eu queria que ele se chamasse Sveglia mesmo. Mas a dona do relógio quer que se chame Horácio. Pouco importa. Pois o principal é que ele é o tempo.

(LISPECTOR, Clarice. O relatório da coisa. In: Onde estivestes de noite. Rio de Janeiro: Nova Fronteira, 1980, p. 75)

A coisa difícil de uma pessoa entender de que fala o narrador em seu relatório se evidencia em:

Nos textos gregos e romanos, a injunção para conhecer-se a si mesmo está sempre associada àquele outro princípio que é o cuidado de si, e é essa necessidade de tomar conta de si que torna possível a aplicação da máxima délfica. Essa ideia, implícita em toda a cultura grega e romana, torna-se explícita a partir do Alcibíades I de Platão. Nos diálogos socráticos, em Xenofonte, Hipócrates, e em toda a tradição neoplatônica que começa com Albino, o indivíduo deve tomar conta de si mesmo. Deve ocupar-se de si antes de colocar em prática o princípio délfico. O segundo princípio se subordina ao primeiro.

(FOUCAULT, Michel. As técnicas de si. Traduzido por Karla Neves e Wanderson

Flor do Nascimento a partir de FOUCAULT, Michel. Dits et écrits. Paris:

Gallimard, 1994, v. IV, p. 783-813)

Segundo o raciocínio presente no texto, a subordinação dos princípios corresponde à seguinte ordem:

No Estado de Santa Catarina, foi promulgada lei complementar, de iniciativa do Governador do Estado, que, ao disciplinar determinados aspectos do regime próprio de previdência dos servidores públicos estaduais, estabeleceu critérios diferenciados para a concessão de aposentadoria aos servidores com deficiência. Relativamente à aposentadoria especial em questão, considerados esses elementos à luz da Constituição Federal e da Constituição do Estado de Santa Catarina, referida lei complementar é

Projeto de lei, de iniciativa do Governador do Estado de Santa Catarina, visando originalmente à instituição de gratificação para professores da rede pública de ensino pelo exercício de atividade na área de educação especial, é aprovado pela Assembleia Legislativa, com alteração resultante de emenda apresentada por Deputado Estadual, pela qual referida gratificação passou a ser prevista para os servidores em atividade na área, sem especificação ou distinção quanto ao cargo que ocupam ou função que exercem.

A esse propósito, considere as seguintes afirmações:

I. Projeto de lei que pretenda instituir gratificação, alterando o padrão remuneratório de servidores estaduais, é de iniciativa privativa do Governador do Estado, o que foi corretamente observado no caso.

II. Não é admissível emenda parlamentar que, em projeto de lei de iniciativa privativa do chefe do Executivo, implique aumento de despesa, o que, no caso em tela, acarreta a inconstitucionalidade parcial da lei, para atingir apenas a gratificação para os servidores não abrangidos pelo projeto original, mantendo-se hígida a previsão de gratificação aos professores em atividade na área de educação especial.

III. O Governador do Estado poderá, no prazo de quinze dias úteis, contados do recebimento, opor veto, por motivo de inconstitucionalidade, ao projeto de lei, caso em que deverá recair sobre o texto integral do dispositivo que instituiu a gratificação tal como aprovada, e, se derrubado o veto pela Assembleia e promulgada a lei, poderá propor ação direta de inconstitucionalidade perante o STF.

IV. Ademais de poder ser impugnada por meio de ação direta de inconstitucionalidade perante o STF, referida lei pode ser objeto de ação direta de inconstitucionalidade, de competência do Tribunal de Justiça do Estado, para a qual estão legitimados, dentre outros, o próprio Governador do Estado e o Procurador-Geral de Justiça, chefe do Ministério Público estadual.

À luz da Constituição Federal, da Constituição estadual e da jurisprudência do Supremo Tribunal Federal (STF), está correto o que se afirma APENAS em

As proibições de acumulação de cargos, empregos ou funções referidas na Lei estadual nº 6.745/1985 são decorrência imediata da aplicação do princípio

De acordo com a disciplina do Código Civil acerca da extinção do contrato, a

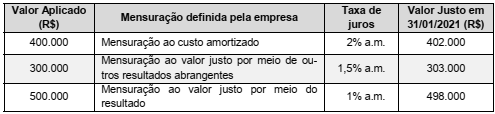

No dia 01/01/2021 uma empresa realizou aplicações financeiras com vencimento para 2023, cujas características e forma de mensuração definidas pela empresa para cada aplicação são apresentadas na tabela a seguir:

Com base nessas informações, o

Uma empresa obteve, em 01/12/2020, um empréstimo à taxa de juros de 1% ao mês. O valor total do empréstimo foi R$ 5.000.000,00, o pagamento do principal será feito em uma única parcela em 01/12/2022 e os juros serão pagos semestralmente, com a primeira parcela vencendo em 01/06/2021.

O valor das parcelas semestrais de juros é R$ 307.600,75 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 315.000,00. A taxa de custo efetivo da operação foi 1,3% ao mês.

O valor contábil do empréstimo apresentado no balanço patrimonial de 31/12/2020 e o valor total dos encargos financeiros evidenciados no resultado de 2020, relativo ao empréstimo obtido, foram, respectivamente, em reais,

Determinado Estado publicou, no seu Diário Oficial, em novembro do exercício de 2019, o texto de lei aprovada pela Assembleia Legislativa local e sancionada, sem vetos, pelo Governador, aumentando a alíquota do IPVA incidente sobre a propriedade de motocicletas em geral, de 1% para 1,5%. Na mesma edição do citado periódico, e com atraso não habitual de dois meses, publicou-se também a tabela de valores venais dos veículos usados, para ser utilizada no cálculo do valor do IPVA devido pelos seus proprietários, no exercício de 2020. O fato gerador do IPVA referente a veículos usados registrados e licenciados nesse Estado ocorre no dia 1º de janeiro de cada exercício.

Com base nas normas da Constituição Federal, um cidadão, domiciliado no citado Estado e proprietário, há três anos, de uma motocicleta registrada e licenciada nesse Estado, deverá pagar, no exercício de 2020, o IPVA incidente sobre a propriedade do veículo, calculando-o com base na tabela de valores venais publicada