Os gastos com aluguéis incorridos e debitados na Demonstração do Resultado do Exercício são evidenciados na Demonstração de Valor Adicionado como:

Em relação ao aviso prévio, pode- se afirmar:

Em relação à Demonstração de Valor Adicionado, no grupo RECEITAS - Vendas de mercadorias, produtos, e serviços -, são feitas as seguintes afirmações:

I. As receitas constantes na DVA correspondem ao faturamento bruto constante na DRE, incluídos o IPI e o ICMS incidentes.

II. Nos custos dos produtos, das mercadorias e dos serviços adquiridos de terceiros, quando vendidos, considera-se o valor constante na DRE acrescido dos impostos incidentes sobre as compras, recuperáveis, ou não.

III. As receitas constantes na DVA correspondem ao faturamento bruto constante na DRE, desconsiderado o IPI e o ICMS incidentes.

Indique abaixo a opção correta para cada uma das assertivas acima.

De acordo com a NBC PP 01 PERITO CONTÁBIL, existem situações fáticas ou circunstanciais que impossibilitam o perito de exercer, regularmente, suas funções ou realizar atividade pericial em processo judicial ou extrajudicial, inclusive arbitral. Essas situações são classificadas como Impedimento ou Suspeição. Dentre elas, podem- se enumerar:

I. Tiver mantido, nos últimos dois anos, ou mantenha com alguma das partes ou seus procuradores, relação de trabalho como empregado, administrador ou colaborador assalariado.

II. Subministrar meios para atender às despesas do litígio.

III. Receber quaisquer valores e benefícios, bens ou coisas sem autorização ou conhecimento do juiz ou árbitro.

IV. Ser amigo íntimo de qualquer das partes.

Com base nos itens I, II, III e IV apresentados acima, indique quais são casos de impedimento e/ou suspeição.

Em relação ao termo de diligência, são feitas em relação à NBC TP 01 Perícia Contábil as seguintes afirmações:

I. O perito- contador deve sempre mencionar o tempo máximo para o cumprimento da solicitação a que está obrigado o diligenciado.

II. As informações colhidas ou não durante as buscas das provas pelo perito-contador devem compor o laudo.

III. A critério do perito- contador, pode ser apensada ao laudo a cópia do termo de diligência que contém o ciente do diligenciado ou de seu representante legal.

IV. Deve compor o laudo as providências tomadas para o cumprimento do seu ofício como perito- contador.

Assinale a opção que se encontra CONTRÁRIA à referida

A NBC TP 01 Perícia Contábil estabelece regras e procedimentos técnico- científicos a serem observados pelo perito, quando da elaboração de perícia contábil, mediante o esclarecimento dos aspectos e dos fatos do litígio. Nesse sentido, pode- se afirmar que a referida norma:

Sempre que não for possível concluir o laudo pericial contábil no prazo fixado pelo juiz, deve o perito- contador, conforme as Normas Brasileiras de Contabilidade:

Pode ser considerado como condição necessária para que um ativo pertença ao Ativo Imobilizado:

De acordo com IN nº 107 do DNRC, no caso de retificação de lançamento feito com erro, em livro já autenticado pela Junta Comercial, deverá o profissiona

Em relação ao Programa Validador e Assinador da Entrada de Dados para o Controle Fiscal Contábil de Transição (FCONT), os dados a serem apresentados por esse programa consistem em lançamentos referentes aos mesmos fatos, mas considerando critérios contábeis diferenciados. Nesse sentido, é correto afirmar que esse programa validador:

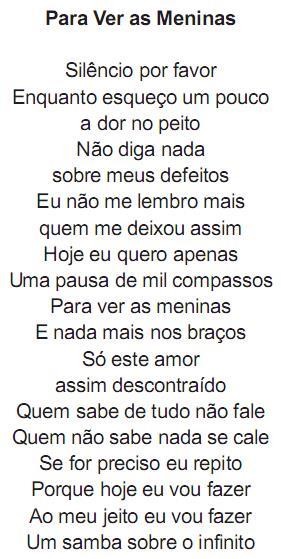

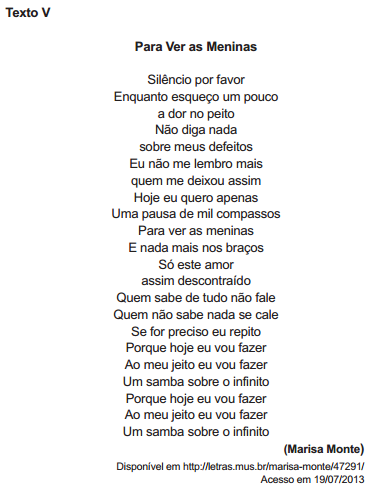

Assinale a opção que apresenta a reescritura de um verso do texto V que provocaria alteração de sentido.

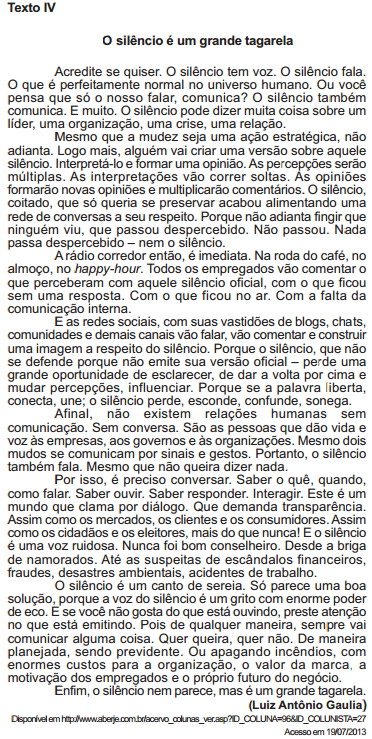

Os textos IV e V abordam a questão do silêncio. Assinale a opção que apresenta uma análise incorreta sobre o tratamento dispensado a esse tema.

Ao fazer referência ao silêncio no texto IV, o autor confere ao tema um sentido expressivo em virtude, especialmente, do uso recorrente de uma figura de linguagem conhecida como:

Assinale a alternativa que classifica, corretamente, o sujeito da forma verbal em destaque no fragmento abaixo, retirado do texto II:

(...) chorar é golpe baixo. (1º parágrafo)

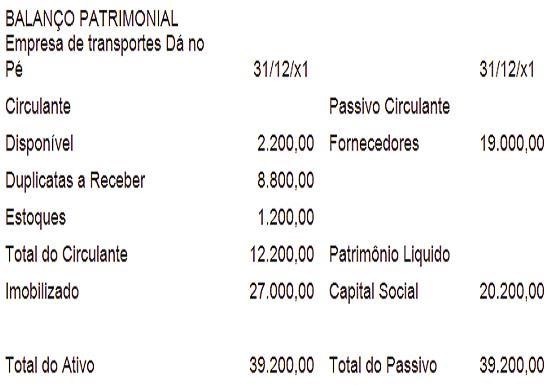

Com base nas informações abaixo, responda às questões

As vendas líquidas da empresa somaram $ 65.000,00, sendo o custo das mercadorias vendidas e as despesas operacionais no montante de $ 50.000,00.

Em relação à empresa Dá no Pé, pode- se afirmar que seu giro de ativo foi de: