Acerca das demonstrações contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O recebimento de caixa resultante da venda de Ativo Imobilizado e Intangível é apresentado na Demonstração dos Fluxos de Caixa como atividade operacional.

II. No Balanço Patrimonial, os ativos mantidos com o propósito de serem negociados classificam-se no grupo do Ativo Circulante.

III. Uma empresa que realize uma operação de venda do seu estoque por R$21.000,00, que foi adquirido por R$11.000,00 e que, ainda, tenha incorrido em

comissões sobre venda no valor total de R$2.000,00 apresentará na Demonstração do Resultado um Lucro Bruto de R$8.000,00.

Está(ão) certo(s) apenas o(s) item(ns):

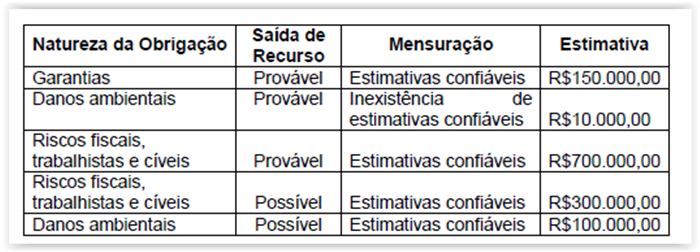

Uma sociedade empresária apresentou o seguinte quadro, construído a partir da identificação de diversas obrigações presentes decorrentes de eventos

passados, cujas probabilidades de saída de recurso foram classificadas como prováveis ou possíveis.

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço

Patrimonial será de:

Relacione a classe descrita na primeira coluna com exemplos de grupo de contas na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Variação Patrimonial Diminutiva

(2) Variação Patrimonial Aumentativa

(3) Controles da Execução do Planejamento e Orçamento

(4) Controles Devedores

(5) Controles Credores

( ) Tributos e Contribuições, Venda de Mercadorias, Valorização e Ganhos de Ativos, Planejamento Aprovado, Orçamento Aprovado, Inscrição de Restos a Pagar.

( ) Execução dos Atos Potenciais, Execução da Administração Financeira, Execução da Dívida Ativa, Execução dos Riscos Fiscais, Apuração de Custos.

( ) Pessoal e Encargos, Benefícios Previdenciários, Tributos e Contribuições, Uso de Bens, Serviços e Consumo de Capital Fixo.

( ) Atos Potenciais, Administração Financeira, Dívida Ativa, Riscos Fiscais, Custos.

( ) Execução do Planejamento, Execução do Orçamento, Execução de Restos a Pagar. A sequência CORRETA é:

Uma empresa possui as seguintes informações extraídas de seu Balancete de Verificação em 30 de junho de 2011, em milhões de reais:

Em relação à variação do Capital Circulante Líquido da empresa, no primeiro semestre de 2011, assinale a opção CORRETA.

Em relação aos procedimentos de auditoria, assinale a opção CORRETA.

Em relação à preparação da documentação da auditoria, assinale a opção CORRETA.

Uma determinada Sociedade, entendendo que o Controle Orçamentário é uma das etapas fundamentais para o gerenciamento das suas atividades, está motivando

os gestores a elaborarem e acompanharem os orçamentos de suas áreas para que eles possam participar efetivamente de todas as etapas orçamentárias.

Os itens a seguir apresentam justificativas que a Controladoria, na função de gerenciamento do sistema de informações gerenciais, poderia apresentar para

reforçar o intuito da organização.

Com relação às alternativas que poderiam ser utilizadas pela controladoria como argumentos, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I.A elaboração do orçamento e o controle orçamentário proporcionam informações e condições para que os gestores da estrutura organizacional da entidade

possam entender os resultados obtidos, conhecer as variações favoráveis e desfavoráveis dos eventos em comparação com o que foi previsto.

II.A elaboração do orçamento e o controle orçamentário têm como objetivo proporcionar informações e condições para que os gestores da estrutura

organizacional da entidade possam buscar e encontrar os culpados pelos desvios, contribuindo para identificar o perfil operacional de seus recursos humanos.

III.A elaboração do orçamento e o controle orçamentário permitem que os gestores tenham condições de questionar as variações em termos de causa e efeito

e permite reprogramar o planejamento da entidade.

Estão certos os itens:

Com relação à instituição dos tributos, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I.A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação.

II.É relevante qualificar o tributo pela denominação e demais características formais adotadas pela lei.

III.É relevante qualificar o tributo pela destinação legal do produto da sua arrecadação.

IV.O tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor se possa exprimir, que não constitua sanção de ato ilícito.

Estão certos apenas os itens:

Uma empresa obteve em 1º de julho um empréstimo de R$800.000,00 a ser pago integralmente após três meses, com incidência de juros compostos de 5% ao mês. Ao final do mês de agosto, a empresa apresentará o valor de despesa financeira acumulada referente a este empréstimo no valor de: