Uma Sociedade Empresária tem custos fixos totais de R$190.000,00 por mês, custos variáveis de R$12,00 por unidade produzida e despesas variáveis com vendas de R$2,00 por unidade vendida.

No mês de junho de 2014, o volume produzido foi de 10.000 unidades, e todas as unidades produzidas no mês foram vendidas ao preço de R$60,00 por unidade, líquido de impostos.

Não havia estoques iniciais.

Utilizando–se o Custeio por Absorção, é CORRETO afirmar que o Lucro Bruto, em junho de 2014, foi de:

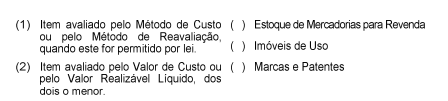

De acordo com as Normas Brasileiras de Contabilidade, relacione os critérios de mensuração apresentados na primeira coluna com suas respectivas contas, apresentadas na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Em janeiro de 2014, uma Sociedade considerada média empresa alterou o modo de uso

de alguns bens que integram o ativo imobilizado e, consequentemente, modificou o valor

residual e a vida útil desses bens.

De acordo com a NBC TG 1000 — Contabilidade para Pequenas e Médias Empresas,

uma mudança no valor residual, no método de depreciação ou na vida útil de um

bem classificado como ativo imobilizado deve ser tratada como:

Com relação à Evidência de Auditoria apropriada e suficiente, conforme a NBC TA

500 — Evidência em Auditoria, julgue os itens abaixo como Verdadeiros (V ) ou Falsos

(F ) e, em seguida, assinale a opção CORRETA.

I. A evidência de auditoria é necessária para fundamentar a opinião e o relatório do

auditor. Ela tem natureza cumulativa e é obtida, principalmente, a partir dos

procedimentos de auditoria realizados durante o curso do trabalho.

II. Obtém–se segurança razoável quando o auditor obtiver evidência de auditoria

apropriada e suficiente para a redução do risco de auditoria a um nível

aceitavelmente baixo.

III. A suficiência e a adequação da evidência de auditoria estão inter–relacionadas. A

obtenção de mais evidência de auditoria compensa a sua má qualidade.

A sequência CORRETA é:

Um profissional da Contabilidade "A" foi contratado para a execução de um trabalho

contábil especializado. Por ser um trabalho extenso, o profissional "A" repassou uma

grande parte dos serviços para um profissional "B" de reconhecida competência na

mesma especialidade. No ano seguinte, em virtude de um problema relevante

ocorrido no trabalho realizado, o cliente cobrou a responsabilidade do profissional"A"

Porém, esse profissiona "A" negou sua responsabilidade, alegando que os trabalhos

foram realizados pelo profissional, "B" que elaborou e assinou os documentos.

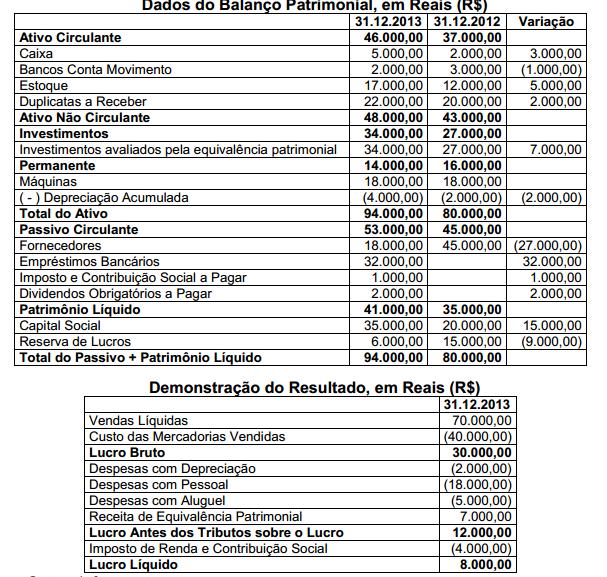

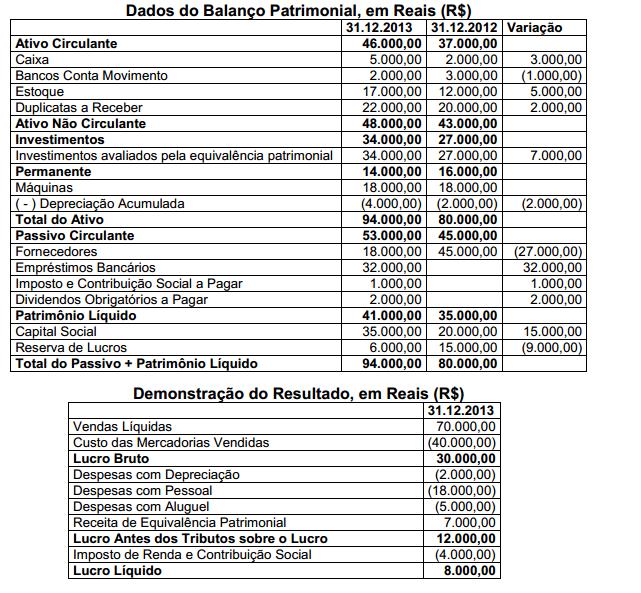

Uma sociedade empresária apresentou as seguintes informações, para fins de

elaboração da Demonstração dos Fluxos de Caixa:

Outras Informações:

• Do lucro líquido do período, R$2.000,00 foram destinados para dividendos

obrigatórios, ainda não pagos.

• O empréstimo bancário foi contratado em 31.12.2013.

• O aumento de Capital foi realizado com reservas de lucros.

• O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no

período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa,

é CORRETO afirmar que:

Uma sociedade empresária vendeu mercadorias em 2.1.2014, pelo valor de

R$200.000,00, com entrega imediata das mercadorias e recebimento do valor da

venda em 2.3.2014. O Custo da Mercadoria Vendida é de R$50.000,00. A

empresa remunera seus vendedores, a título de comissão sobre vendas, no

valor de R$6.000,00, a ser paga quando do recebimento da venda efetuada.

Em relação ao registro da transação, é CORRETO afirmar que em:

Uma sociedade empresária apresentou o seguinte dado e transações do seu

Estoque de Mercadorias para Revenda.

Composição do Estoque em 31.12.2013:

• 300 unidades mercadorias no valor total de R$66.000,00.

Transações realizadas em janeiro de 2014:

• Venda de 200 unidades da mercadoria por R$70.000,00.

• Sobre a venda incidiram Tributos nas alíquotas de: ICMS — 12%; PIS —

1,65%; e COFINS – 7,6%.

• Devolução pelo comprador de 50 unidades da mercadoria vendida no

mês.

Considerando que as transações foram as únicas realizadas pela empresa

em janeiro de 2014, o Resultado Bruto da empresa é de:

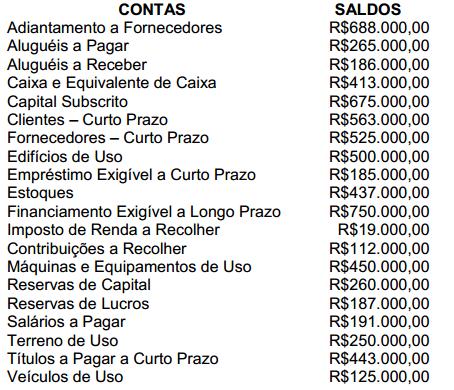

Uma empresa encerrou o seu Balanço Patrimonial em 31.12.2013, com os

saldos a seguir:

O total do Ativo Circulante e do Passivo Circulante, respectivamente, foi de:

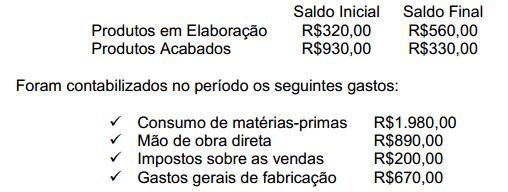

Uma empresa industrial apresentou os seguintes dados referentes a um mês de

produção.

Com base nos dados acima, é CORRETO afirmar que o valor apurado como

Custo dos Produtos Vendidos no período é de:

Com relação ao exercício profissional em outra jurisdição, previsto na Resolução

CFC n° 1.389/12 que dispõe sobre Registro Profissional dos Contadores e

Técnicos em Contabilidade, julgue os itens abaixo como Verdadeiros (V) ou

Falsos (F) e, em seguida, assinale a opção CORRETA.

I. É permitida a execução de serviços em jurisdição diversa daquela onde o

contador ou técnico em contabilidade possui seu registro profissional,

sem estar mantido seu registro profissional ativo e regular no CRC de

origem.

II. Não é permitida a execução de serviços em jurisdição diversa daquela

onde o contador ou técnico em contabilidade possui seu registro

profissional.

III. Para a execução de serviços em jurisdição diversa daquela onde o

contador ou técnico em contabilidade possui seu registro profissional, é

obrigatória a comunicação prévia ao CRC de destino, de forma

eletrônica, por intermédio do site do CRC de origem.

A sequência CORRETA é:

Em relação ao tratamento a ser dado ao valor dos dividendos e juros sobre capital próprio pagos durante o exercício, a NBC TG 03 (R1) — Demonstração dos Fluxos de Caixa:

Com relação à retificação dos erros de períodos anteriores, estabelecida na NBC

TG 23 — Políticas Contábeis, Mudança de Estimativa e Retificação de Erro,

julgue os itens abaixo e, em seguida assinale a opção CORRETA.

I. Podem ocorrer erros no registro, na mensuração, na apresentação ou na

divulgação de elementos de demonstrações contábeis.

II. Os potenciais erros do período corrente descobertos nesse período devem

ser corrigidos somente depois de as demonstrações contábeis serem

autorizadas para publicação.

III. Um erro de período anterior deve ser corrigido por reapresentação

retrospectiva, salvo quando for impraticável determinar os efeitos

específicos do período ou o efeito cumulativo do erro.

Está(ão) certo(s) o(s) item(ns):

Uma sociedade empresária apresentou as seguintes informações, para fins de

elaboração da Demonstração dos Fluxos de Caixa:

Outras Informações:

• Do lucro líquido do período, R$2.000,00 foram destinados para dividendos

obrigatórios, ainda não pagos.

• O empréstimo bancário foi contratado em 31.12.2013.

• O aumento de Capital foi realizado com reservas de lucros.

• O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos

no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa,

é CORRETO afirmar que:

Uma sociedade empresária vendeu mercadorias em 2.1.2014, pelo valor de

R$200.000,00, com entrega imediata das mercadorias e recebimento do valor da venda

em 2.3.2014. O Custo da Mercadoria Vendida é de R$50.000,00. A empresa remunera

seus vendedores, a título de comissão sobre vendas, no valor de R$6.000,00, a ser

paga quando do recebimento da venda efetuada.

Em relação ao registro da transação, é CORRETO afirmar que em: