Duas das principais rubricas de despesas pela administração

pública dizem respeito à aquisição de bens (AB) e à prestação de

serviços (PS), sendo que, quando consideradas em conjunto, 80%

são aquisições e 20% prestações. Adicionalmente, sabe-se que há

superfaturamento (SF) em 1/4 das aquisições, mas que nas

prestações a probabilidade de que tal ocorra é duas vezes maior.

Se um órgão de fiscalização resolve selecionar ao acaso uma

despesa e constata a existência de superfaturamento, a

probabilidade de que o contrato seja de aquisição é de:

Em termos ideais, a legislação municipal recomenda que os

gastos com despesas de merenda escolar, na rede de ensino

fundamental, sejam de pelo menos R$80 em média, por aluno,

por mês. Através de uma amostra de dezesseis escolas foi

calculada a média de R$74, sendo a variância populacional

conhecida igual a 144. São fornecidos também valores da

distribuição normal padrão e respectivas probabilidades,

conforme abaixo:

Assim sendo, na tentativa de demonstrar que aquela

recomendação não está sendo respeitada, é proposto, pelo TCMSP,

um teste de hipótese sobre o qual é correto afirmar que:

Josué é funcionário público, ocupando cargo efetivo no quadro da Secretaria da Fazenda Estadual. Em razão de sua formação superior na área de ciências contábeis, foi convidado a ocupar a função de diretor financeiro da empresa estatal que atua na exploração de rodovias estaduais. Josué, não obstante tenha se interessado pelo convite, ficou com receio de que seu afastamento desfavorecesse os direitos e vantagens a que faz jus como titular de cargo efetivo. A propósito desse aspecto, a Lei nº 9.826/1974 estabelece que

A Constituição do Estado do Ceará estabelece que os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, dela darão ciência ao Tribunal de Contas do Estado do Ceará − TCE-CE, sob pena de

Determinado Tribunal de Contas pretende realizar auditoria em um hospital público estadual, com o objetivo de verificar a regularidade das compras de medicamentos. Segundo as Normas de Auditoria – NAT, um dos modos mais efetivos para assegurar que um relatório seja imparcial, objetivo e completo é

Em determinada empresa pública estadual, está planejado para o mês de agosto de 2015 a realização de auditoria interna nas contas do ativo imobilizado da empresa. Assim, para alcançar os objetivos da auditoria serão aplicados testes de auditoria. Segundo a NBC TI 01, visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade os testes de auditoria denominados de

A Indústria Cearense de Máquinas S.A. vendeu, em 02/01/2012, 80% das suas ações para a empresa Só Participações S.A., a qual passou a deter o controle sobre ela. O Patrimônio Líquido contábil da Indústria Cearense de Máquinas S.A. era R$ 100.000.000,00, na data da aquisição, e a Só Participações S.A. pagou R$ 72.000.000,00 pela participação adquirida. O valor justo dos ativos e passivos identificáveis da Indústria Cearense de Máquinas S.A., na data da negociação das ações, era R$ 120.000.000,00 e a diferença para o seu Patrimônio Líquido contábil se referia ao valor justo de um terreno que estava registrado pelo valor de custo. No ano de 2012, a Indústria Cearense de Máquinas S.A. apurou um lucro líquido de R$ 16.000.000,00. O valor apresentado no Balanço Patrimonial de 31/12/2012, nas demonstrações contábeis individuais da empresa Só Participações S.A., foi, em reais,

Uma empresa está captando recursos no mercado de capitais e emitiu 50.000.000 de debêntures pelo valor nominal unitário de R$ 4,00 com o objetivo de obter um total de recursos no valor de R$ 200.000.000,00. As características das debêntures emitidas foram as seguintes: − Data da emissão: 02/01/2014 − Prazo total: 20 anos − Taxa de juros: 10% ao ano (prefixada) − Pagamentos: parcelas anuais de R$ 23.491.924,95 − Gastos incorridos para a emissão e colocação das debêntures: R$ 552.890,20 Como há uma tendência de redução das taxas de juros nos próximos anos, houve uma grande procura pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 215.000.000,00, fazendo com que o custo efetivo final da emissão fosse 9,0% ao ano. Considerando que a primeira parcela anual foi paga em 31/12/2014, o saldo apresentado no balanço patrimonial de 31/12/2014 e o valor total dos encargos financeiros apropriados no resultado de 2014, relativos às debêntures emitidas, foram, respectivamente, em reais,

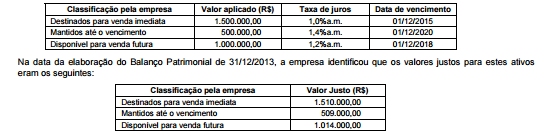

Uma empresa apresentava, no dia 01/12/2013, um excedente de caixa no valor total de R$ 3.000.000,00, e decidiu investi-los

em ativos financeiros com as seguintes características:

O valor total, a ser evidenciado na Demonstração do Resultado de 2014, correspondente às aplicações efetuadas pela empresa

nos títulos acima é, em reais,

A Lei de Acesso à informação, Lei nº 12.527/2011,

Sobre o mecanismos de controle social previstos pela Constituição Federal de 1988, é correto afirmar que o

Um muro de arrimo de concreto está solicitado por um empuxo de terra de 110 kN. Sabendo que o coeficiente de segurança contra o escorregamento é 1,5 e que o coeficiente de atrito entre o solo e o concreto é 0,55, o peso total do muro, em tf, deve ser igual a:

Em função das necessidades básicas de segurança, saúde, higiene

e economia, a NBR 15575 estabelece requisitos mínimos de

desempenho ( M ) que devem ser considerados e atendidos para

os diferentes sistemas que compõem o edifício habitacional.

Considerando a possibilidade de melhoria da qualidade da

edificação, com implicações na relação custo/benefício dos

sistemas, o construtor ou incorporador pode estabelecer,

alternativamente, os seguintes níveis de desempenho:

Está sendo introduzida no Brasil uma nova tecnologia de projeto de engenharia e arquitetura denominada Building Information Modeling (BIM), que envolve a “modelagem das informações do edifício”, criando um modelo integrado. Com relação à elaboração da documentação técnica de obras, é correto afirmar que o BIM:

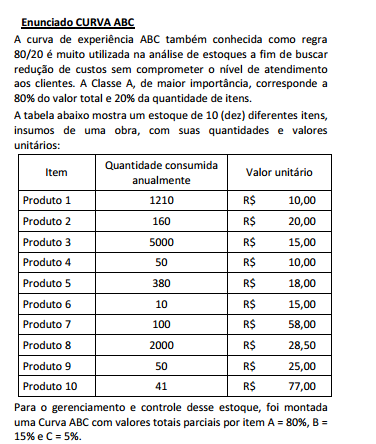

A partir da observação do Enunciado CURVA ABC, pertencem à

Classe A somente o(s) seguinte(s) produto(s):