Uma montadora fabrica veículos 1.0 nas cores prata, preta, vermelha e branca. Suponha que dos veículos 1.0 produzidos, 40%,

30%, 20% e 10%, respectivamente, sejam nas cores prata, preta, vermelha e branca. Seleciona-se, ao acaso e com reposição,

6 compradores de tais veículos. A probabilidade de, nessa amostra, respectivamente, 2, 2, 1 e 1, compradores terem escolhido

as cores prata, preta, vermelha e branca, é, em %, dada por

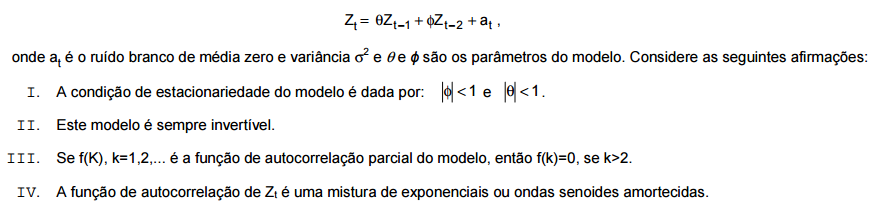

Para o modelo ARMA (2,0) dado por

Está correto o que se afirma APENAS em

Atenção: Para responder às questões de números 52 a 56 use, dentre as informações dadas a seguir, as que julgar apropriadas. Se Z tem distribuição normal padrão, então: P(Z < 0,4) = 0,655; P(Z < 0,53) = 0,70; P(Z < 1) = 0,841; P(Z < 1,28) = 0,90; P(Z < 1,55) = 0,94; P(Z < 1,6) = 0,945; P(Z < 1,64) = 0,95; P(Z < 1,75) = 0,96; P(Z < 1,8) = 0,964; P(Z < 2,05) = 0,98

Tendo por base

Os valores simulados de uma distribuição normal com média 10 e desvio padrão 2, a partir de u1, u2, u3, são dados, respectivamente,

por

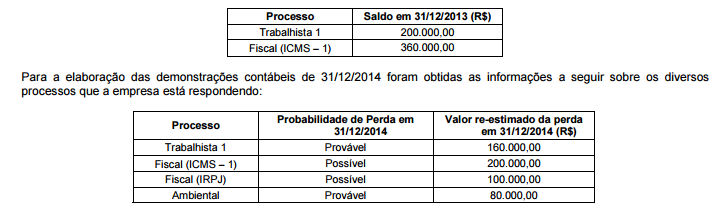

Uma empresa apresentou em seu Balanço Patrimonial de 31/12/2013 o saldo de R$ 560.000,00 na conta Provisões, o qual era

composto dos seguintes valores:

Com base nestas informações, a empresa reconheceu na Demonstração de Resultados de 2014,

O Balanço Patrimonial de 31/12/2012 apresentava a seguinte composição para o Patrimônio Líquido da Empresa Internacional

S.A.:

- Capital Social: ......................................................................................................... R$ 4.000.000,00

- Reserva Legal: ....................................................................................................... R$ 760.000,00

- Reserva Estatutária: ............................................................................................... R$ 200.000,00

- Reserva para Expansão: ......................................................................................... R$ 120.000,00

O Lucro Líquido apurado em 2013 foi R$1.200.000,00 e a empresa fez a seguinte destinação do mesmo:

- Reserva legal: de acordo com a Lei no 6.404/76 e alterações posteriores.

- Reserva para Expansão aprovada pela assembleia: 10% do Lucro Líquido.

- Dividendos Mínimos Obrigatórios: o estatuto prevê 30% do Lucro Líquido ajustado nos termos da Lei no 6.404/76 e alterações

posteriores.

Com base nestas informações, a quantia que a Empresa Internacional S.A. apresentou no passivo como dividendos a distribuir e

o valor total do Patrimônio Líquido, em 31/12/2013, foram, respectivamente, em reais

Durante o ano de 2013 uma empresa adquiriu mercadorias para revenda no valor total de R$ 600.000,00, efetuando o

pagamento à vista. No valor total da compra estavam incluídos tributos recuperáveis no valor de R$ 90.000,00 e tributos não

recuperáveis no valor de R$ 69.000,00. A empresa pagou também o valor total de R$ 24.000,00 pelo transporte destas

mercadorias até o seu depósito e neste valor estavam incluídos tributos recuperáveis no valor de R$ 3.000,00. A empresa

vendeu todos estes produtos pelo valor bruto de R$1.260.000,00, à vista, e os impostos incidentes sobre a venda totalizaram

R$ 189.000,00. Sabendo-se que a empresa não tinha estoques no início de 2013, o lucro bruto apurado em 2013 foi, em reais,

Determinado ente público arrecadou, no mês de fevereiro de 2015, receita de impostos no valor de R$ 180.000,00, concomitante

ao fato gerador. Considere o lançamento contábil da receita arrecadada no sistema contábil, utilizando-se o título da conta

debitada e creditada, conforme Plano de Contas Aplicado ao Setor Público

A despesa total com pessoal, nos termos da Lei Complementar no 101/2000, em cada período de apuração e em cada ente da

Federação, não poderá exceder a determinados percentuais da receita corrente líquida. Considerando que a receita corrente

líquida utilizada para apuração do cumprimento legal da despesa líquida de pessoal do Ministério Público da União, referente ao

primeiro quadrimestre de 2015, fosse de R$ 99.550.000,00. Neste caso, o limite

Atenção: Para responder às questões de números 42 a 44, considere o Balanço Patrimonial Encerrado em 31.12.2013 de determinada entidade do setor público e as informações abaixo.

O valor do resultado patrimonial apurado no exercício de 2014 é, em reais, de

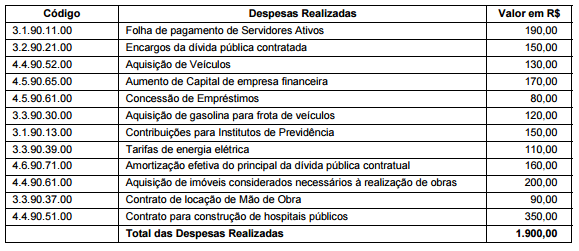

Atenção: Para responder às questões de números 53 a 55, considere a codificação e a classificação da despesa orçamentária por "categoria econômica" e "grupo de natureza de despesa" e as informações abaixo. No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

As despesas correntes e de capital realizadas, somam, em reais, respectivamente,

Na realização dos trabalhos de auditoria das demonstrações contábeis do exercício de 2014 da Indústria de Calças e Camisas

do Sul S/A, o auditor não conseguiu obter evidência apropriada e suficiente de auditoria para suportar sua opinião, mas concluiu

que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes,

mas não generalizados. Nestas condições, o auditor deve

Nas demonstrações financeiras do ano de X1, a companhia de

automóveis japonesa Cainaxon apresentou o maior prejuízo de

sua história. Pressionado pelo Conselho de Administração, o

presidente da companhia apresentou um plano de

reestruturação:

1) Encerramento das unidades deficitárias nos anos de X2

e X3;

2) Programa de demissão da metade dos executivos com

início em 01/01/X3;

3) Construção de um prédio administrativo;

4) Encerramento do contrato de aluguel do prédio

administrativo no momento em que o novo prédio ficar

pronto.

Considerando que todas as medidas foram aprovadas pelo

conselho de administração no primeiro semestre de X2, deverão

ser provisionadas no balanço do segundo trimestre de X2 a(s)

seguinte(s ) medidas:

Uma empresa controladora possui uma controlada com

patrimônio líquido negativo. A prática contábil aplicável nesse

caso é:

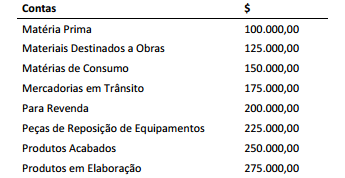

A Cia Catabento fabrica 2.500 cadernos por dia e possui as

seguintes contas de estoques:

Deve ser classificado no Ativo Não Circulante o seguinte saldo:

O princípio do Registro pelo valor original preconiza que: