No mapeamento de um processo, o fluxograma tem papel

relevante, pois ele descreve e mapeia as etapas do processo de

forma lógica e planejada.

Com o auxílio do fluxograma, pode-se eliminar erros, evitar

duplicidades, eliminar tarefas desnecessárias, otimizar o ciclo etc.

Em um fluxograma, o símbolo que indica uma decisão é

Um aspecto organizacional importante da atividade de compras diz respeito à estrutura geral, que pode ser centralizada ou descentralizada e cada estrutura tem vantagens e desvantagens.

Em uma organização com diferentes unidades, situadas em regiões diversas, um departamento de compras com estrutura descentralizada apresenta as vantagens listadas a seguir, à exceção de uma. Assinale-a.

Sobre a classificação das auditorias, com base no Regimento

Interno do TCE/BA, Resolução n. 18/92, analise as afirmativas a

seguir.

I. A auditoria programada está incluída em um plano anual.

II. A auditoria especial depende da ocorrência de situações

específicas não previstas no plano anual.

III. A auditoria de irregularidade ocorre quando fatos ou atos que

configuram ilícito administrativo ou penal causam dano ao

erário ou ao patrimônio público.

Assinale:

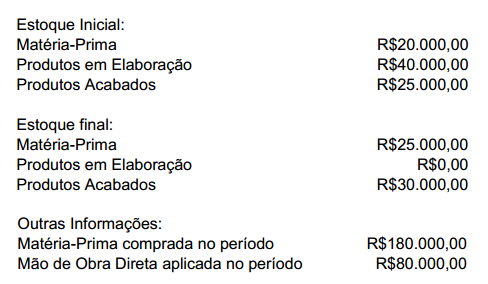

Uma sociedade industrial apresentou os seguintes dados:

O Custo dos Produtos Vendidos é de:

Marque a opção que apresenta o exemplo de propriedade para investimento, segundo a NBC TG 28 - Propriedade para Investimento.

O Imposto sobre operações relativas à circulação de mercadorias e serviços de transporte interestadual e intermunicipal e de comunicação – ICMS, o Imposto sobre produtos industrializados – IPI e o imposto sobre propriedade territorial urbana – IPTU, são de competência, respectivamente:

Uma sociedade empresária adquiriu uma máquina para pagamento em uma única parcela de R$220.000,00, ao final de três meses. O preço à vista da máquina era de R$200.000,00. A taxa de juros compostos embutida pelo fornecedor, na operação de venda a prazo, foi de aproximadamente:

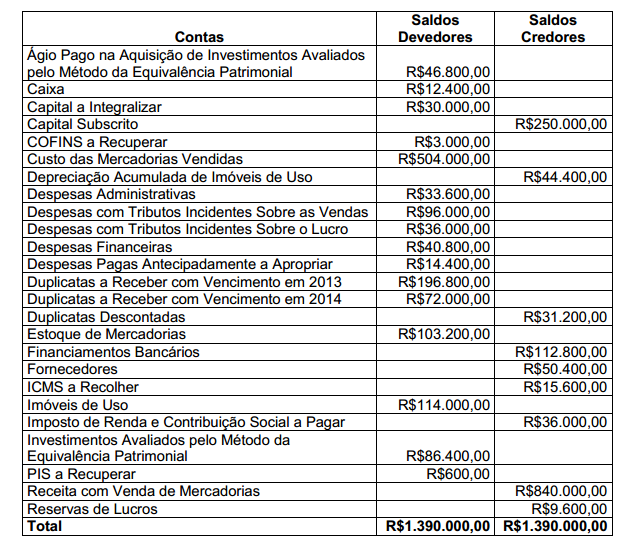

Uma sociedade empresária apresentava, em 31.12.2012, os seguintes saldos, antes da apuração do resultado do período:

Considerando que nenhum dividendo será distribuído no período, no Balanço Patrimonial em 31.12.2012, o Patrimônio Líquido é igual a:

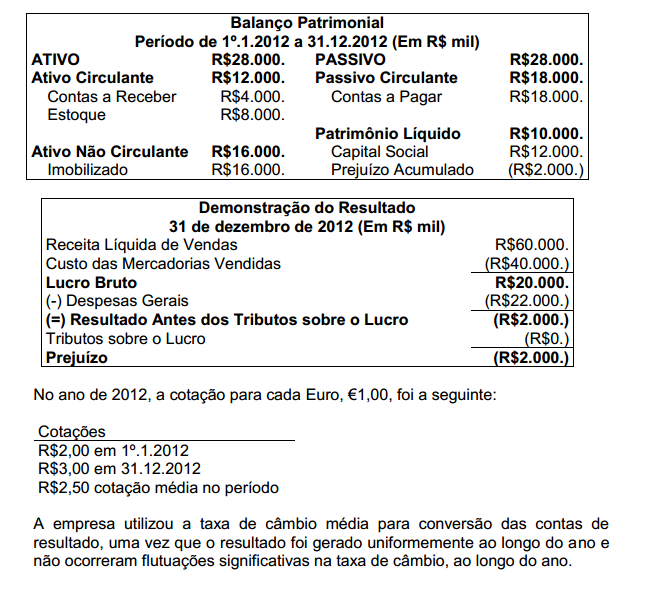

Uma sociedade empresária, controlada por um grupo empresarial sediado em Portugal, iniciou suas atividades no Brasil em 1º.1.2012. Na mesma data, o capital social foi totalmente integralizado. Em 31.12.2012, foram apresentadas as seguintes demonstrações, em Reais, que é a moeda funcional da entidade:

Assinale a opção INCORRETA em relação às demonstrações contábeis convertidas para Euro (€ ):

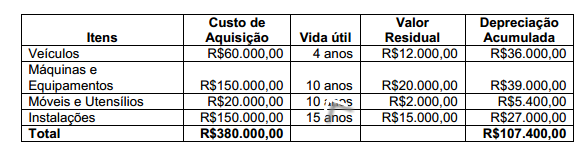

O Ativo Imobilizado de uma determinada repartição pública estava assim constituído em 31.12.2011:

No decorrer do ano de 2012, não houve novas aquisições e nem baixas e não foram alterados os critérios de vida útil e valor residual. Considerando as informações fornecidas, o valor contábil do Ativo Imobilizado apresentado no Balanço Patrimonial em 31.12.2012 é de:

De acordo com a NBC TG Estrutura Conceitual, é condição necessária à caracterização de uma informação como relevante:

O Relatório dos Auditores Independentes sobre as Demonstrações Financeiras de uma empresa apresentou o seguinte parágrafo:

Conforme descrito na nota explicativa 2.1, as demonstrações financeiras individuais foram elaboradas de acordo com as práticas contábeis adotadas no Brasil. No caso da Empresa, essas práticas diferem das IFRS, aplicáveis às demonstrações financeiras separadas, somente no que se refere à avaliação dos investimentos em controladas e associadas pelo método de equivalência patrimonial, enquanto que para fins de IFRS seria custo ou valor justo. Nossa opinião não está ressalvada em função desse assunto.

O texto apresentado pode ser identificado, de acordo com as Normas Brasileiras de Contabilidade aplicadas à Auditoria, como parágrafo de:

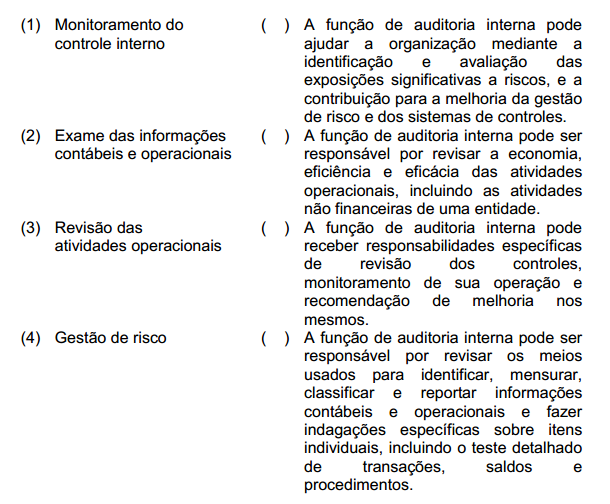

Relacione as atividades da auditoria interna apresentados na primeira coluna com as suas funções descritas na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Um Investidor adquiriu um título público por R$3.000,00. Na aquisição, arcou com custos de corretagem de R$100,00. Após seis meses, vendeu o título por R$4.000,00 e recolheu imediatamente os tributos incidentes sobre a operação, no valor de R$120,00. Durante o período em que esteve de posse do título, o investidor não recebeu quaisquer rendimentos adicionais. Considerando os fluxos de caixa líquidos, no investimento e no resgate, o investidor obteve no período uma taxa de retorno líquida de aproximadamente:

Em 31.7.2013, uma sociedade empresária firmou contrato de seguros com cláusula de cobertura dos ativos para o período de 1º.8.2013 a 31.7.2014. A empresa pagou em 31.7.2013, em parcela única, o montante de R$1.200,00 referente ao prêmio de seguro. De acordo com o contrato, em caso de sinistro, a empresa poderá receber indenização no montante de até $100.000,00, e o valor da franquia a ser paga será de R$840,00. No Balanço Patrimonial de 31.7.2013, a empresa apresentará a seguinte situação patrimonial: