Esta formação vegetal é caracterizada pela presença predominante do pinheiro brasileiro, uma árvore de tronco reto e cilíndrico, cujas copas dão um destaque especial à paisagem. Originalmente, ocupava 200.000 Km2, estando presente em 40% do território do Paraná, 30% de Santa Catarina e 25% do Rio Grande do Sul. Também ocorria em maciços descontínuos nas partes mais elevadas das Serras do Mar, Paranapiacaba, Bocaina e Mantiqueira, nos estados de São Paulo, Rio de Janeiro e Minas Gerais, e também na Argentina.

A formação vegetal retratada no texto é a:

Leia o trecho a seguir:

“municípios cortados pela linha de fronteira, seja essa seca ou fluvial, articulada ou não por obra de infraestrutura, que apresentem grande potencial de integração econômica e cultural, podendo ou não apresentar a unificação da malha urbana com cidade do país vizinho.”

TERRA, Lygia et al. Conexões: Estudos de Geografia Geral e do Brasil. 3. ed. São Paulo:

Moderna, 2015.

O texto acima refere-se ao conceito de:

Leia esta manchete publicada em um veículo de grande circulação nacional:

Censo do IBGE: 9 em cada 10 cidades do Brasil têm indígenas.

(Disponível em: https://g1.globo.com/economia/censo/noticia/2023/08/07/censo-do-ibge9-em-cada-10-cidades-do-brasil-tem-indigenas-veja-mapa-e-consulte-sua-cidade.ghtml.

Acesso em 07/08/23)

A Região do Brasil que concentra o maior percentual de povos indígenas do país é a:

Segundo o Manual de Demonstrativos Fiscais – MDF, no que tange ao demonstrativo de riscos fiscais e providências, a gestão de riscos fiscais não se resume à elaboração do Anexo de Riscos Fiscais apenas, mas é composta por algumas funções necessárias.

Com base nessa informação, assinale a alternativa que apresenta uma das funções necessárias.

Indique, de acordo com a norma contábil brasileira, quais os passivos que apresentam maior complexidade para fins de mensuração contábil pelo uso de informações com base no valor presente.

Em conformidade com a Lei n° 4.320/1964, assinale a alternativa que corresponde de forma fiel à descrição do princípio orçamentário.

Conforme as Normas Brasileiras de Contabilidade aplicadas ao Setor Público, os elementos correspondem às estruturas básicas a partir das quais as demonstrações contábeis são elaboradas.

Assinale a alternativa que contém somente elementos das demonstrações contábeis.

O Programa de Metas é uma inovação no sistema de planejamento-orçamento público da cidade de São Paulo que impacta todo o ciclo de políticas públicas municipal.

Nessa perspectiva, é correto afirmar que

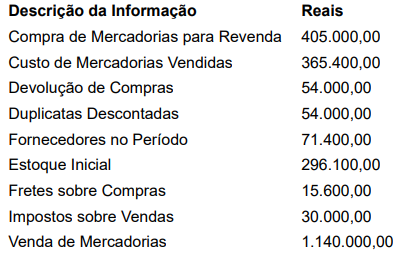

Seguem informações contábeis, de 31 de dezembro de 2022, de uma empresa de varejo, partindo da hipótese de que não há incidência tributária sobre as operações.

Assinale a alternativa que apresenta o valor, em reais, do Estoque Final, em 31 de dezembro de 2022.

Assinale a alternativa que apresenta a definição correta.

Conforme a conceituação da Secretaria do Tesouro Nacional, tributo pode ser definido como “receita instituída pela União, pelos Estados, Distrito Federal e Municípios, compreendendo os impostos, as taxas e contribuições de melhoria, nos termos da Constituição e das

leis vigentes em matéria financeira”. (STN, 2020).

Tendo em consideração a classificação dos tributos, é correto afirmar que

O objetivo principal da auditoria de demonstrações contábeis é

Um evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade, como é o caso de uma reivindicação que a entidade esteja reclamando por meio de processos legais, em que o desfecho seja incerto, é denominado de:

Com base na Lei n° 9.167/1980, é correto afirmar sobre a instrução dos processos perante o Tribunal de Contas, bem como sobre os poderes do Tribunal e de seus Conselheiros que

Em 2023, a Lei de Responsabilidade Fiscal completa vinte e três anos, com importantes avanços na gestão fiscal e na responsabilização dos agentes públicos. Entretanto, a multiplicidade de interpretações sobre determinados pontos da lei, sobretudo em relação aos gastos com pessoal, permite a ocorrência de situações chamadas pelos especialistas em finanças públicas de “contabilidade criativa” e “maquiagem fiscal”.

Para dirimir essas situações, a ação apropriada, prevista em lei, que pode ser adotada é: