No orçamento público, as despesas são classificadas segundo categorias econômicas (artigos 12 e 13 da Lei nº 4.320/64), ou seja: corrente e de capital.

De acordo com a Lei nº 4.320/64, todas as opções, abaixo, são despesas de capital, EXCETO:

Conforme estabelece a Lei nº 4.320/64, as operações de crédito, exceto as contratadas por antecipação de receitas, quando recebidas pela entidade, são classificadas como:

No exercício de X1, uma entidade deixou de realizar o empenho total da despesa com obrigações sociais, tendo em vista a insuficiência de saldo na respectiva dotação. Todavia, realizou o pagamento integral das respectivas obrigações. À luz do que determina a Lei nº 4.320/64, esse pagamento é considerado:

Considera-se Despesa Orçamentária os dispêndios fi xados e especifi cados na lei do orçamento e/ou na lei dos créditos adicionais, previamente autorizados pelo povo, representado pelo poder legislativo, instituídos com base nas normas legais. A Lei nº 4.320/64 apresenta em seu Art. 12 a classifi cação das Despesas nas categorias econômicas: Corrente e Capital. Aponte a alternativa que apresenta apenas Despesas de Capital.

Conforme dispõe o art. 63 da Lei nº 4.320/1964, a liquidação consiste em:

Em consonância com o Art. 12 da Lei Nº 4.320/64, classifica-se como Despesa de Capital:

Segundo o art. 104 da Lei nO 4.320/1964, a

Demonstração das Variações Patrimoniais evidenciará

as alterações verificadas no patrimônio, resultantes ou

independentes da execução orçamentária, e indicará o

resultado patrimonial do exercício. Com base na DVP,

e nas afirmativas abaixo, dê valores Verdadeiro (V )

ou Falso ( F) e, em seguida assinale a alternativa que

apresenta a sequência correta de cima para baixo:

( )A Demonstração das Variações Patrimoniais será

elaborada utilizando-se as classes 3 (variações

patrimoniais diminutivas) e 4 (variações patrimoniais

aumentativas) do Plano de Contas Aplicado ao Setor

Público para as variações quantitativas e a classe 6

para as variações qualitativas.

( ) As variações quantitativas são aquelas decorrentes de

transações no setor público que aumentam ou diminuem

o patrimônio líquido e são divididas em Variações

Patrimoniais Aumentativas e Diminutivas.

( ) Correspondem às variações qualitativas decorrentes da

execução orçamentária que consistem em incorporação

e desincorporação de ativos, bem como incorporação e

desincorporação de passivos.

Conforme preceitua a Lei nº 4.320/1964, os serviços de contabilidade serão organizados de forma a permitir o conhecimento da composição patrimonial. Um dos procedimentos necessários ao alcance deste objetivo é o registro adequado da depreciação de ativos. Acerca desse procedimento, é correto afirmar que:

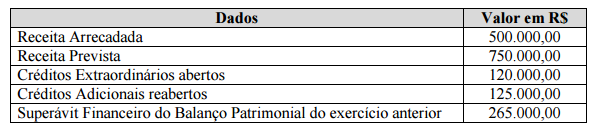

Analise os dados.

De acordo com a Lei N.º 4.320/1964, qual o valor do Crédito Suplementar ou Especial que pode ser aberto?

As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando ou não o seu resultado. Sua adequada contabilização é importante para evidenciar a composição do patrimônio público, conforme requerido pelo art. 85 da Lei nº 4.320/1964. A alternativa que apresenta, respectivamente, exemplos de variações qualitativas e quantitativas é:

Uma das fontes de recursos para abertura de créditos adicionais é o superávit financeiro, que, de acordo com as disposições da Lei nº 4.320/1964:

Os juros recebidos pelo ente público provenientes da execução de sua dívida ativa são classificados pela Lei nº4.320/1964 como receitas

Considerando-se a avaliação dos elementos patrimoniais

do balanço, segundo a disciplina que lhe é conferida

pela Lei no 4.320/64, os débitos e créditos, bem como os

títulos de renda, serão avaliados pelo seu valor nominal,

feita a conversão, quando em moeda estrangeira, à taxa

de câmbio vigente na data

O artigo 42 da Lei de Responsabilidade Fiscal institui limitações à realização de despesas públicas já trazidas pela Lei nº 4.320/1964, mas que obrigavam tão somente os Municípios. Segundo a normativa trazida pelo artigo 42 da Lei nº 101/2000 I.no ano em que se realizarem eleições majoritárias, os administradores públicos das três esferas da federação sofrem limitações, nos dois últimos quadrimestres do respectivo ano, para realização de despesas novas de duração continuada superior ao respectivo exercício financeiro, hipótese em que devem demonstrar, além da disponibilidade orçamentária, a existência de disponibilidade de caixa para suportar a respectiva despesa. II.os administradores públicos federais e estaduais, no ano em que se realizarem eleições majoritárias, ficarão impedidos, nos dois últimos quadrimestres do mandato dos respectivos chefes do executivo, de contrair obrigação de despesa que não possa ser cumprida integralmente nele ou que tenha parcelas a serem pagas no exercício seguinte sem suficiente disponibilidade de caixa. III.as despesas contraídas no primeiro quadrimestre do último ano do mandato do chefe do executivo, ainda que de duração continuada superior ao exercício financeiro, não estão abrangidas por suas disposições. Está correto o que se afirma APENAS em

Os demonstrativos contábeis levantados em 31.12.2014, de determinado ente público, evidenciaram um excesso de arrecadação

no valor de R$ 98.950.000,00, e um superávit financeiro no valor de R$ 57.850.000,00, que poderá ser utilizado como

recurso para abertura de créditos adicionais no exercício seguinte. Nos termos da Lei Federal no 4.320/64, o excesso de

arrecadação e o superávit financeiro são apurados, respectivamente, mediante: