Assinale a alternativa que indica corretamente uma despesa classificada em outras despesas correntes:

O Candidato ao Cargo de Contador deve assinar a única alternativa que não apresenta uma despesa extra orçamentária:

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

Com base nessas transações tomadas em conjunto, em maio de 2018, o resultado da execução orçamentária foi

O desembolso financeiro ou assunção de obrigação financeira que não reduz o Patrimônio Líquido, porque é oriundo de fatos permutativos é chamado de:

A alternativa que apresenta, respectivamente, os grupos de contas onde são efetuados os registros a débito e a crédito no Subsistema de Informações Orçamentário, da fixação da despesa é:

Acerca das receitas e das despesas públicas, suas etapas e estágios, e da Conta Única do Tesouro Nacional, julgue o item subsequente.

O Banco Central do Brasil paga remuneração ao Tesouro Nacional sobre o saldo diário da Conta Única nele depositada, segundo a taxa referencial do Sistema Especial de Liquidação e de Custódia (SELIC) para títulos federais.

Conforme o art. 12 da Lei Federal 4.320 de 17/03/1964 e atualizações, a despesa será classificada nas seguintes categorias: despesas correntes (despesas de custeio e transferenciais correntes); despesas de capital (Investi-mentos, inversões financeiras e transferências de capital). Faça a correlação com os respectivos exemplos.

1 - Despesas de Custeio

2 - Transferências Correntes

3 - Investimentos

4 - Inversões financeiras

5 - Transferências de capital

( ) Serviços de terceiros

( ) Obras Públicas

( ) Auxílios para obras públicas

( ) Material de consumo

( ) Aquisição de imóveis

( ) Juros da dívida pública

( ) Equipamentos e Instalações

( ) Amortização da dívida pública

( ) Subvenções sociais

( ) Concessão de empréstimos

Assinale a alternativa CORRETA.

Acerca das receitas e das despesas públicas, suas etapas e estágios, e da Conta Única do Tesouro Nacional, julgue o item subsequente.

O Plano de Contas Aplicado ao Setor Público criou novo estágio da execução da despesa orçamentária, não previsto na Lei n.º 4.320/1964, a fim de identificar que o fato gerador ocorreu antes do empenho da despesa.

A respeito das técnicas orçamentárias, julgue o item que se segue.

As movimentações de recursos financeiros entre órgãos e entidades da administração direta e indireta constituem obrigatoriamente receitas e despesas extraorçamentárias.

Em 04/01/2018, o ordenador de despesa de uma entidade pública emitiu empenho no valor de R$ 5.000,00 para a contratação de serviços de terceiros - pessoa jurídica para efetuar a manutenção dos elevadores do prédio. Em 11/01/2018, a manutenção dos elevadores foi realizada pelo prestador do serviço e, nesta mesma data, ocorreu a liquidação da despesa pelo valor total da despesa empenhada, sendo que o pagamento foi realizado em 30/01/2018 pelo valor total da despesa liquidada. Assim, o impacto no resultado de execução orçamentária, de acordo com a Lei nº 4.320/1964, e no resultado patrimonial da entidade pública ocorreram, respectivamente, em

Com base nos dados abaixo da Prefeitura Municipal Fictícia “IFTOLÂNDIA", referentes à execução orçamentário-financeira ocorrida no exercício de 20X1, assinale a alternativa correta que apresenta o total das receitas orçamentárias e despesas extraorçamentárias, respectivamente, no referido exercício.

I. Despesa empenhada, liquidada e paga com vencimentos e vantagens fixas dos servidores:

II. R$ 194.000,00.

III. Recebimento, em conta bancária, de empréstimos obtidos para realização de obras: R$ 271.000,00.

IV. Crédito em conta bancária de transferência de recursos do Fundo de Participação dos Municípios (FPM): R$ 723.000,00.

V. Debito indevido efetuado na conta bancária da Prefeitura: R$ 27.000,00.

VI. Crédito em conta bancária de transferência do Estado referente à cota-parte do ICMS, R$ 122.000,00.

VII. Pagamento de restos a pagar processados inscritos no exercício anterior, R$ 56.000,00.

VIII. Crédito em conta bancária referente a estorno parcial de débito indevido, R$ 18.000,00.

IX. Obtenção de empréstimo junto a uma instituição financeira para atender insuficiência de caixa: R$ 110.000,00.

X. Despesa somente empenhada e liquidada com aquisição de serviços de terceiros (pessoa física): R$ 68.000,00.

XI. Recebimento, em conta bancária, de taxas pela prestação de serviços de limpeza pública: R$ 32.000,00.

XII. Cancelamento de restos a pagar não processados no total de R$ 21.000,00.

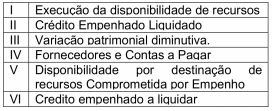

Considere o seguinte fato contábil, no âmbito de uma entidade pública: “Fornecimento de prestação de serviço de limpeza e conservação". Identifique, no quadro a seguir, as contas que serão debitadas e creditadas, respectivamente, no subsistema de controle ou compensação.

Estão corretos apenas os itens:

Em 27/12/2017, o ordenador de despesas de um determinado ente público estadual empenhou despesa no valor de R$ 410,00 referente ao adiantamento de valor a um servidor do referido ente para custear despesas com passagens e locomoção. A liquidação da despesa ocorreu em 28/12/2017 e o pagamento ao servidor, em 10/01/2018. O valor total do adiantamento foi utilizado pelo servidor em 12/01/2018 e a prestação de contas foi realizada em 30/01/2018. Assim, uma despesa

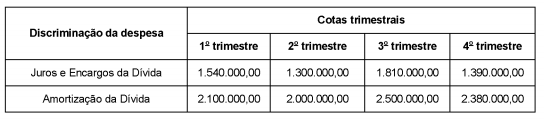

O quadro de cotas trimestrais, abaixo, apresenta a programação da despesa com Juros e Encargos da Dívida e Amortização da Dívida para o exercício financeiro de 2018, para um determinado ente público estadual, sendo que os valores estão em reais:

O quadro de cotas trimestrais referente à programação da despesa foi elaborado com base

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

Com base nessas transações tomadas em conjunto, em maio de 2018, o resultado patrimonial foi reduzido, em reais, em