Depois de uma determinada transação, uma empresa re- alizou o registro contábil abaixo.

Rio de Janeiro, 15 de junho de 2012.Diversos,a Caixa - 145.000,00,Duplicatas Descontadas - 140.000,00, Juros de Mora - 5.000,00.Considerando exclusivamente as informações recebidas, o lançamento realizado indica que o fato administrativo ocorrido foi o seguinte:

Os advogados apresentaram o relatório de contingências que constava um valor de $1.500, outro de $2.000 e um ultimo de $3.000, ele considerou respectivamente a probabilidade da empresa perder como possível, provável e remota respectivamente para cada contingência. Considerou também que os valores foram estimados com sufciente segurança.

Determine os valores que serão divulgados em Notas Explicativas e Provisionados Contabilmente, de acordo com a norma contábil trada de Provisão e Passivo e Ativo Contingentes.

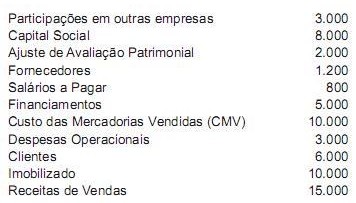

Após avaliar a relação de contas apresentadas no balancete de uma determinada empresa comercial, que foi reproduzido abaixo de forma desordenada, indique o total do Passivo e o Total do Patrimônio líquido, considerando as normas atualizadas de contabilidade.

Marque a opção CORRETA:

De acordo com Objetivo das Demonstrações Contábeis, constante da NbC T 1, única afrmativa Errada é

A Cia. ABC adquiriu à vista, em 10/04/2009, um equipamento para uso próprio no valor de R$ 270.000. Por questões técnicas, o referido equipamento só foi instalado e colocado em uso em 08/06/2009. Sendo o valor residual do referido bem estimado em R$ 30.000 e depreciado linearmente a uma taxa anual de 15%, o valor contábil do equipamento ao final de dezembro de 2011 era:

No mês de março de 2011, a Empresa Comercial Ltda. realizou as seguintes operações com mercadorias:

dia 5: aquisição de 50 unidades a R$ 10 cada uma;

dia 15: aquisição de 50 unidades a R$ 20 cada uma;

dia 8: venda de 50 unidades ao preço unitário de R$ 15;

dia 31: venda de 50 unidades a R$ 30 cada uma.

Sabendo-se que o estoque no início do mês era de 50 unidades a R$ 8 cada e que o ICMS incidente nas operações era de 10%, o valor do estoque final, pelo critério de avaliação do custo médio ponderado, foi igual a:

Caso o cliente tivesse devolvido 1.800 unidades da venda acima por estarem com pequenas avarias, o lucro bruto da companhia na operação, em reais, seria reduzido em

A Cia. Varginha iniciou suas atividades em janeiro de 2011 com um capital totalmente integralizado pelos sócios em numerário no valor de R$ 1.370.000,00. As únicas mutações sofridas pelo patrimônio líquido da entidade no decorrer do ano foram um aumento de capital de R$ 220.000,00 que, entretanto, não foi integralizado no exercício e o ingresso de lucros correspondentes a 40% do capital inicial. No final do exercício, o patrimônio bruto da companhia montava a R$ 2.850.000,00. O Passivo da companhia, na mesma data, foi equivalente, em reais, a

Uma empresa comercial adquiriu, em 02/01/2012, mercadorias no valor de R$ 7.000,00, pagando 30% à vista e o restante em fevereiro de 2012. No dia 10 de janeiro de 2012 a empresa vendeu todas estas mercadorias por R$ 15.000,00, recebendo 50% à vista e o restante em fevereiro de 2012. Sabendo que a empresa utiliza o regime de competência, o resultado apurado pela empresa comercial com a venda destas mercadorias foi

A Cia. Investidora adquiriu 90% das ações da Cia. Gama por R$ 5.000.000,00. Na data da aquisição, o Patrimônio Líquido da Cia. Gama era de R$ 3.500.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Cia. era de R$ 4.500.000,00. Com base nessas informações e sabendo que a Participação dos Não Controladores é avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da adquirida, o valor do ágio pago pela Cia. Investidora em função de rentabilidade futura foi, em reais,

A Companhia ABC adquiriu, em 20/04/2005, um equipamento para o seu parque industrial, pagando à vista, o valor total de R$ 252.000. Na ocasião da aquisição, foi considerado um valor residual de R$ 28.000 e uma taxa linear anual de depreciação de 15%. O equipamento foi instalado e colocado em operação cinco dias após sua aquisição. Com essas informações, em 31/12/2008, o valor contábil do referido bem correspondia a:

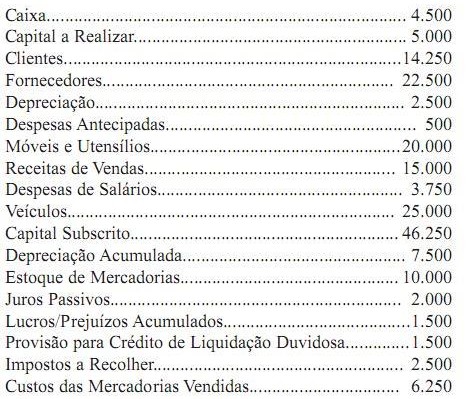

Em 31/12/2011, o livro Razão da Empresa XYZ Ltda. apresentava as seguintes contas com seus respectivos saldos (valores em R$):

Na elaboração do balancete de verificação, o somatório dos saldos das contas de natureza devedora foi igual a:

Do seguinte elenco de contas: ICMS a Recolher, Despesas Provisionadas, Duplicatas Descontadas, Despesas Antecipadas, Descontos Condicionais Concedidos, Receitas Antecipadas, pode- se afirmar que existem:

Da Demonstração dos Lucros ou Prejuízos Acumulados de uma determinada companhia, cuja elaboração se deu em 31/12/2010, foram extraídas as seguintes informações: (valores em reais)

Lucros acumulados até 31/12/2009 ......................................... 120.000

Reversão de Reservas de Contingência ..................................... 40.000

Constituição de Reserva Legal ..................................................... 7.500

Lucro Líquido do Exercício em 31/12/2010 ........................... 150.000

Dividendos a Pagar .................................................................... 45.000

Ajuste por depreciação superavaliada apropriada em 2009 ....... 10.000

Com base nessas informações, o saldo final de Lucros Acumulados, em 31/12/2010, na referida demonstração, era igual a:

Uma companhia efetuou uma operação de desconto comercial de duplicatas a receber no valor de R$ 95.000,00 com prazo de vencimento de 90 dias junto a uma instituição financeira. O valor dos encargos financeiros foi de R$ 5.000,00. O lançamento que registra corretamente tal fato contábil no dia de sua ocorrência é: