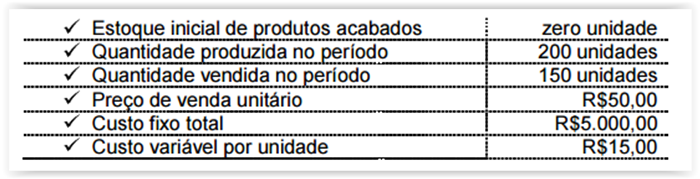

Uma indústria produz um determinado produto e apresentou as seguintes

movimentações em determinado período.

Com base no Custeio por Absorção, e desconsiderando os tributos incidentes,

os valores do Estoque Final e do Resultado Líquido com Mercadorias,

respectivamente, são de:

Um profissional da Contabilidade "A" foi contratado para a execução de um trabalho

contábil especializado. Por ser um trabalho extenso, o profissional "A" repassou uma

grande parte dos serviços para um profissional "B" de reconhecida competência na

mesma especialidade. No ano seguinte, em virtude de um problema relevante

ocorrido no trabalho realizado, o cliente cobrou a responsabilidade do profissional"A"

Porém, esse profissiona "A" negou sua responsabilidade, alegando que os trabalhos

foram realizados pelo profissional, "B" que elaborou e assinou os documentos.

Uma indústria vendeu, a prazo, e entregou, em 2.1.2014, produtos, no montante de

R$645.000,00. No dia 31.1.2014, recebeu 50% e o restante, no dia 28.2.2014.

A mesma empresa incorreu em custos de vendas e despesas no montante de

R$348.000,00, dos quais 50% foram pagos à vista e o restante, no dia 13.2.2014.

Observando-se o Princípio da Competência e desconsiderando-se o ajuste a

valor presente, o resultado dessa operação foi um lucro de:

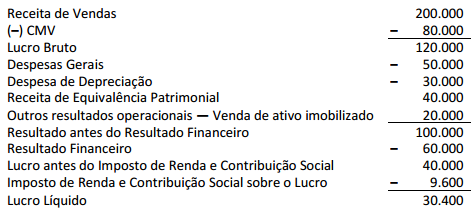

Uma empresa apresentou em 31/12/2013 a seguinte Demonstração do Resultado do Exercício, em Reais:

A conta Despesas Gerais é constituída por: Provisão para Créditos de Liquidação Duvidosa: R$ 4.000,00, Despesas de

Salários: R$ 36.000,00 e Perda por Irrecuperabilidade de Ativos: R$ 10.000,00. Com base nas informações e seguindo

as recomendações do Pronunciamento Técnico CPC 03 – Demonstração dos Fluxos de Caixa, o valor total (em Reais)

dos ajustes para conciliação entre o Lucro Líquido e o Fluxo de Caixa operacional na Demonstração dos Fluxos de

Caixa elaborada de acordo com o método Indireto, em 31/12/2013, é de

Uma Sociedade Empresária contraiu, em 30.6.2014, um empréstimo, para pagamento em 6 meses, no valor de R$24.000,00. Foi descontada, no ato da liberação do referido empréstimo, a importância de R$2.000,00, a título de juros relativos ao contrato de empréstimo.

Considerando–se que a apuração do resultado é mensal, o registro contábil dessa transação, no momento da concessão do empréstimo, será:

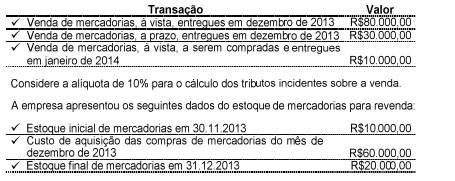

Uma Sociedade Empresária realizou as seguintes transações, no mês de dezembro de 2013:

Com base nos dados apresentados, o Lucro Bruto apurado em dezembro de 2013, de acordo com as Normas Brasileiras de Contabilidade, é de:

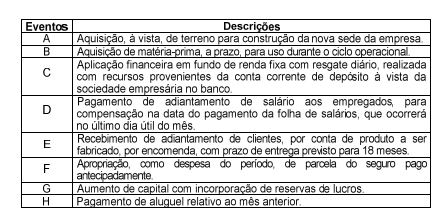

Em relação ao impacto provocado pelo registro contábil no Ativo Circulante de uma Sociedade Empresária Industrial, analise os eventos descritos e, em seguida, assinale a opção CORRETA.

Em relação ao impacto líquido provocado no Ativo Circulante, assinale a opção CORRETA.

Uma Sociedade Empresária apresentou os seguintes dados, extraídos da Demonstração do Resultado e do Balanço Patrimonial dos anos de 2012 e 2013:

Para calcular os indicadores contábeis, a empresa considera que o mês tem 30 dias e utiliza o estoque médio.

O Giro e o Prazo Médio de Rotação do Estoque relativos a 2013 são, respectivamente:

Em relação às variações do custo histórico previstas na Resolução CFC n.° 750/93,

considerando–se o Princípio da Continuidade, assinale a opção CORRETA.

Considere que uma sociedade empresária usa o método de equivalência patrimonial

para avaliar o investimento em uma entidade coligada. O auditor não conseguiu obter

evidência de auditoria apropriada e suficiente sobre as informações contábeis dessa

coligada para avaliar se o método de equivalência patrimonial foi aplicado de forma

adequada. O auditor avaliou, ainda, que os possíveis efeitos de distorções não

detectadas poderiam ser relevantes, mas não generalizadas.

No caso descrito, o auditor deverá, em seu relatório:

Considere, hipoteticamente, que uma aplicação financeira em certificados de depósitos bancários (CDB) no valor de $ 100.000 foi realizada em 15/12/2010, para ser resgatada em 30 dias pelo valor de $ 106.000. Assinale a alternativa que apresenta o registro contábil referente a essa aplicação.

Considere que a empresa Magistral Ltda. foi incorporada pela empresa Estrutura S.A. Nesse caso hipotético, é correto afirmar que a(o)

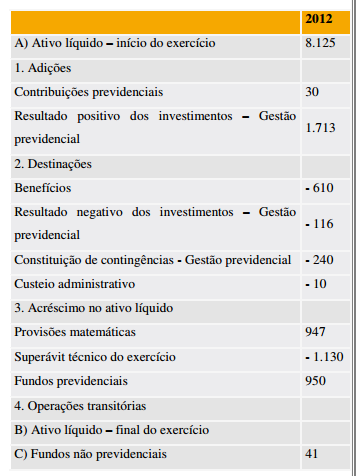

Analise a demonstração da mutação do Ativo líquido por

plano de benefícios a seguir, conforme modelo apresentado

no Anexo B da Resolução CNPC n 8/2011.

Considerando os dados apresentados, é correto afirmar que o

Ativo líquido – final do exercício totalizou

Em relação à conta ações em tesouraria, assinale a alternativa correta.

Dada a Equação Patrimonial em que Ativo = Passivo + Patrimônio Líquido, assinale a alternativa correta.