A Cia. Compra & Vende reconheceu, durante o ano de 2013, R$ 5.000.000,00 em vendas realizadas. Adicionalmente, durante

2013, reconheceu as seguintes operações: devoluções de vendas de R$ 250.000,00; abatimento sobre vendas de

R$ 100.000,00; impostos sobre vendas de R$ 950.000,00; comissões sobre as vendas realizadas de R$ 150.000,00; frete sobre

as vendas realizadas de R$ 70.000,00; estimativa para perdas com créditos de liquidação duvidosa de R$ 90.000,00; salário dos

administradores de R$ 360.000,00. Sabendo que o custo das mercadorias vendidas foi R$ 2.720.000,00, é correto afirmar que a

receita líquida e o lucro bruto apurados pela Cia. Compra & Venda, no ano de 2013, foram, respectivamente,

Determinada empresa obteve, em 01/09/13, um empréstimo no valor de R$ 100.000,00 com vencimento em 30/09/13. A taxa de

juros contratada deste empréstimo foi de 2% ao mês. No entanto, por não ter recursos suficientes, a empresa não pagou este

empréstimo na data do vencimento. De acordo com as condições contratuais, após o vencimento seria cobrado multa de 5% e

correção pelo IGPM.

Sabendo que a empresa pagou o empréstimo 30 dias após o vencimento e que o IGPM do período (30 dias) após a data de

vencimento foi de 1%, o valor do passivo liquidado pela empresa foi, em R$, de

A consolidação intergovernamental das demonstrações contábeis forma uma unidade contábil

Um Ativo pode contribuir para a geração de benefícios econômicos futuros de forma

O montante dos custos dos empréstimos elegíveis à capitalização que são tomados sem que a entidade identifique de forma específica para quais ativos qualificáveis serão utilizados para aquisição deve utilizar como taxa de capitalização

Com relação aos usuários dos relatórios contábil-financeiros de

propósito geral, são considerados usuários primários

O Pronunciamento Técnico CPC 26 (R1) apresenta no tí- tulo Definições, item 7, os termos a serem utilizados no Pronunciamento e os seus respectivos significados. Nesse contexto das definições, todas as mutações patrimoniais, que não as transações de capital com os sócios, integram as demonstrações das(os)

Nos termos da Lei societária em vigor, a consolidação de balanços é obrigatória para as companhias

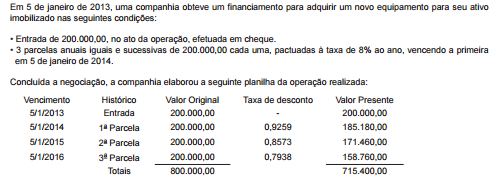

Considere os dados a seguir para responder às questões de nos 33 e 34

De acordo com a legislação societária e as normas contábeis vigentes, com relação às despesas financeiras a serem lan-

çadas, a sua apropriação ao resultado do exercício, de acordo com a taxa efetiva da operação, como despesa do período,

referente ao período da 2ª

parcela (2015), em reais, arredondando os centavos para cima, é de

Considere os dados a seguir para responder às questões

de nos 35, 36 e 37.

Ao fazer a análise das demonstrações contábeis de uma

companhia, num exercício social, um contador/analista

fez as seguintes anotações:

• Índice de liquidez corrente = 1,84

• Composição do endividamento = 40%

• Valor do estoque = 240.000,00

• Dívidas de curto prazo = 500.000,00

• Ativos realizáveis a longo prazo = 180.000,00

• Ativo investimento = 450.000,00

Pela técnica de análise de balanços, a liquidez geral dessa companhia é de

Conforme a Lei das Sociedades por Ações, as notas explicativas,

assim como outros quadros analíticos ou demonstrações

contábeis para esclarecimento da situação patrimonial e dos

resultados do exercício, devem complementar as demonstrações

contábeis.

A lei exige que sejam divulgadas como notas explicativas

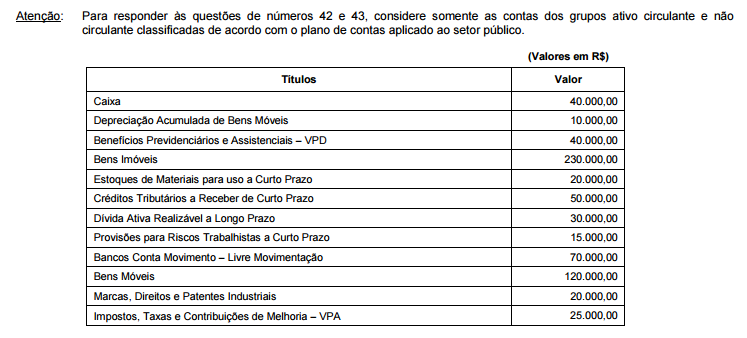

Atenção: Para responder às questões de números 29 e 30, considere as informações abaixo. A Cia. Europeia adquiriu 40% das ações da Cia. Sem Cheiro por R$ 5.500.000. Na data da aquisição, o Patrimônio Líquido da Cia. Sem Cheiro era R$ 6.000.000 e o valor justo líquido dos ativos e passivos identificáveis da Cia. Sem Cheiro era R$ 9.000.000.

Sabendo que a Cia. Sem Cheiro, em 2013, apurou um lucro líquido de R$ 800.000 e distribuiu e pagou dividendos no valor de R$ 300.000, a Cia. Europeia reconheceu, em 2013, receita de

A empresa Sol & Chuva S.A. possuía, em 31/12/2013, em seu ativo imobilizado, um imóvel com as seguintes informações, após o reconhecimento da despesa de depreciação para o ano de 2013: Custo de aquisição ........................................................................................................................ R$ 1.000.000 (−) Depreciação acumulada ........................................................................................................... R$ 350.000 (−) Perda por impairment ............................................................................................................... R$ 250.000 Nesta mesma data (31/12/2013), a empresa vendeu este imóvel por R$ 650.000 à vista. O resultado obtido com a venda foi:

A Cia. Bem Gelada S.A. obteve, em 01/11/2013, um empréstimo para financiar seu capital de giro. O valor do empréstimo obtido foi de R$ 5.000.000, para pagamento integral (principal e juros) em 31/10/2014 e taxa de juros compostos de 7% ao ano. Os custos incorridos e pagos para a obtenção deste empréstimo foram R$ 125.000. Sabendo-se que este empréstimo é mensurado pelo custo amortizado, ao reconhecer este empréstimo obtido, em 01/11/2013, a Cia. Bem Gelada S.A. aumentou o