Com relação ao reconhecimento e à mensuração de itens

patrimoniais e de resultado, julgue os itens subsecutivos.

Caso uma empresa realize gastos para a aquisição de um bem,

em que se espera que os benefícios econômicos ocorram

somente ao longo do período corrente, então essa transação

deverá ser reconhecida como despesa na demonstração do

resultado.

Considerando que a execução da despesa orçamentária pública se dá em três estágios, pode-se afirmar que

Segundo o Manual de Contabilidade Aplicada ao Setor Público, publicado pela Secretaria do Tesouro Nacional, o aspecto da Contabilidade Pública que compreende o registro e a evidenciação da composição patrimonial do ente público, é o

De acordo com a Lei de Responsabilidade Fiscal, a despesa total com pessoal do Poder Executivo Federal não poderá exceder, em cada período de apuração, ao seguinte percentual da receita corrente líquida

Na estrutura básica do plano de contas aplicado ao setor público, pertencem ao ativo e aos controles devedores, respectivamente, os seguintes grupos

O fato contábil que consiste na compensação entre elementos do ativo, passivo ou patrimônio líquido, sem que haja alteração na situação líquida da entidade, é o

Na execução da despesa orçamentária pública, especificamente quanto ao tipo de empenho que é utilizado para as despesas cujo montante não se possa determinar previamente, é correto afirmar que

Com relação aos Princípios Fundamentais da Contabilidade, assinale a alternativa correta:

A depreciação é um procedimento contábil que objetiva:

Considerando os fatos contábeis, relacione as colunas a seguir de acordo com as respostas corretas: 1.Permutativo 2.Modificativo aumentativo 3.Modificativo diminutivo 4.Misto aumentativo 5.Misto diminutivo ( ) venda com lucro ( ) venda com prejuízo ( ) venda sem lucro e sem prejuízo ( ) aumento de capital efetuado, pelos sócios, em dinheiro ( ) despesas de salários

O sócio de uma empresa efetuou o pagamento do aluguel de sua residência do mês de dezembro de 2015 e registrou a operação como despesa da empresa. Esse fato representa a inobservância do Princípio Fundamental de Contabilidade:

Para o exercício financeiro ao qual foram orçados as receitas e despesas, as previsões afirmadas deverão ter um equilíbrio, na qual o montante da despesa autorizada não poderá ser superior ao total de receitas estimadas, seguindo o Princípio Orçamentário do Equilíbrio. Logo, segundo a Lei de Responsabilidade Fiscal (LTF), para criar uma nova despesa ou aumentar uma despesa já existente é necessário:

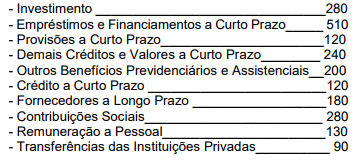

Analisando o Plano de Contas da União no final de 2015, temos as seguintes contas:

Qual os valores do Ativo Circulante e Variação Patrimonial Aumentativa, respectivamente:

De acordo com o Pronunciamento Contábil CPC 00 - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, Receita é definida CORRETAMENTE como:

No estatuto da Cia. Porto Firme S.A é definido que, do Lucro Líquido do período, será constituída uma Reserva Estatutária de 20% após a constituição da Reserva Legal. Em 2014, a empresa obteve R$2.500.000,00 de Lucro Líquido. Marque a opção que determina o valor correto a ser creditado na conta de Reserva Estatutária.