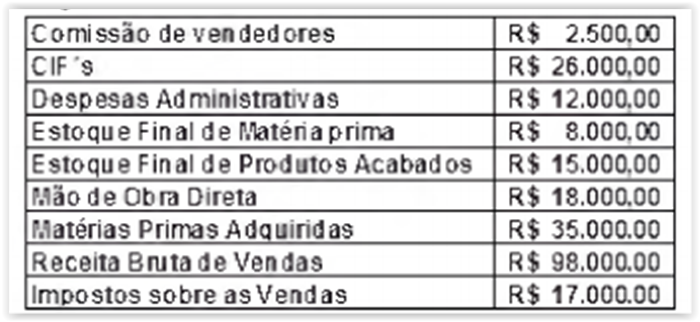

Em 1º.7.2016, uma Indústria apresentou os seguintes dados:

- Estoque de 100 unidades de produtos acabados no montante total de R$500.000,00

- Estoque de Matéria-prima no montante de R$200.000,00

Durante o mês de julho de 2016, não ocorreu nenhuma venda, e os gastos apresentados pela Indústria foram:

No mês de julho de 2016, foram iniciadas 250 unidades e acabadas 50 unidades.

Toda a matéria-prima necessária para a produção das 250 unidades já foi alocada, tanto às unidades acabadas quanto às unidades em elaboração.

Para fins de alocação dos demais custos, o processo de fabricação das

200 unidades em elaboração encontra-se em um estágio de 25% de acabamento.

Considerando-se que a Indústria adota o Custeio por Absorção, o saldo final do Estoque de Produtos Acabados, em 31.7.2016, é de:

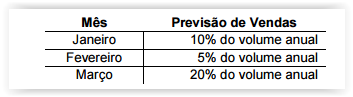

Uma Indústria estimou que no ano de 2017 irá comercializar 200.000 unidades de um único tipo de produto e, para fins de Planejamento Estratégico, necessita elaborar seu Orçamento de Vendas.

A área de Controladoria precisou apresentar, em 14.10.2016, o Orçamento de Vendas para o 1º. trimestre de 2017 e determinou as seguintes estimativas:

Para efeitos de projeção do Orçamento de Vendas, a área de Controladoria considerou as seguintes informações adicionais:

- Preço de venda unitário: R$30,00

- Tributos incidentes sobre as vendas: 20%

- Previsão de devolução de vendas: 5% ao mês

- Os tributos serão calculados sobre as vendas e devoluções de vendas

Considerando-se apenas os dados apresentados e de acordo com o Orçamento de Vendas, a Receita Líquida prevista para o 1º. trimestre de 2017 é de:

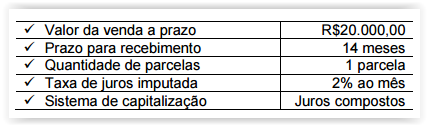

Em 31.1.2016, uma Sociedade Empresária efetuou uma venda a longo prazo com as seguintes condições:

Para atendimento às Normas Brasileiras de Contabilidade, a Sociedade Empresária registra a receita financeira a apropriar, a crédito de Juros a Apropriar (conta redutora das Contas a Receber, classificada no longo prazo).

Mensalmente, a receita financeira relativa ao período é reconhecida no resultado, proporcionalmente ao tempo transcorrido e utilizando- se a taxa de juros imputada.

Considerando-se as informações apresentadas, a parcela da receita financeira reconhecida no resultado, em fevereiro de 2016, é de, aproximadamente:

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E DIVULGAÇÃO DO RELATÓRIO CONTÁBIL-FINANCEIRO, no que se refere ao reconhecimento dos elementos das Demonstrações Contábeis, é CORRETO afirmar que:

O ingresso temporário de recursos financeiros aos cofres públicos, do qual o Estado é mero agente depositário, apresenta a característica de

A diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de créditos neles vinculadas é

O Princípio de Contabilidade que refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas, é o Princípio da

Nos termos da Contabilidade Societária, são contas de reservas constituídas pela apropriação de lucros da companhia

Considerando as regras de integridade do Plano de Contas Aplicado ao Setor Público, é correto afirmar que nos lançamentos de natureza de controle serão debitadas e creditadas contas pertencentes às seguintes classes

Identifique o Princípio da Contabilidade a seguir: “Determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.”

É uma etapa da Despesa Orçamentária:

As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas das opções que seguem, exceto:

Suponha que a empresa Contigo & Pedro Ltda responde por ações na justiça por crimes ambientais. O advogado contratado estima que a empresa terá que pagar, provavelmente, entre R$ 120.000,00 e R$ 180.000,00 entre indenizações e multas. É correto afirmar que:

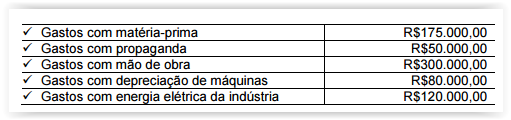

Uma determinada empresa industrial iniciou suas

atividades em março de 2.016, e apresentou os

seguintes dados em 31/03/2016.

O resultado antes da tributação sobre o lucro foi de:

Considere as seguintes afirmações e preencha como ( V) as verdadeiras, ou ( F) as falsas. ( ) As variações patrimoniais podem ser classificadas em: Variações Patrimoniais Aumentativas e Variações Patrimoniais Diminutivas. ( ) O reconhecimento da variação patrimonial pode ocorrer em três momentos: para a variação patrimonial aumentativa, antes, depois ou no momento da arrecadação da receita orçamentária e para a variação patrimonial diminutiva, antes, depois ou no momento da liquidação da despesa orçamentária. ( ) Fato Administrativo ou Fato Contábil é qualquer acontecimento que traz reflexos no patrimônio, alterando-o. ( ) Fato Administrativo ou Fato Contábil, pode ou não trazer alterações no Patrimônio Líquido. ( ) Os fatos mistos são os que combinam fatos permutativos com fatos modificativos, também podendo ser aumentativos ou diminutivos. Ocorrem quando há, pelos fatos contábeis, alterações qualitativas e quantitativas do patrimônio. Assinale a alternativa que apresenta a ordem correta de V e F, de cima para baixo.