Sobre DVA analise as assertivas abaixo e responda:

- O valor adicionado total a disposição da entidade constitui-se da receita de venda, e outras receitas, deduzido dos custos dos insumos adquiridos de terceiros como: matéria-prima, mercadorias para revenda, serviços de terceiros, energia elétrica, enfim todos os insumos adquiridos de terceiros e consumidos durante o processo operacional.

- A distribuição do valor adicionado reflete quem são os beneficiados com o desempenho da empresa como: empregados, governo, terceiros, acionistas, os quais estão representados pela remuneração do pessoal e encargos sociais; impostos sobre vendas, produção e serviços, taxas e contribuições; juros sobre capital de terceiros e próprio, dividendos, aluguéis de móveis e imóveis e por fim pode ser retido a título de reinvestimento na organização.

- O valor adicionado líquido somado às receitas recebidas em transferência demonstrará o total dos recursos distribuídos

Uma empresa revendedora de veículos assinou um

contrato com um cliente em 10.11.2018 no valor de

R$ 100.000,00. Em 10.12.2018, a entidade entregou

dois veículos 0 km cujo preço e custo, individuais,

era de R$ 47.500,00 e R$ 25.000,00, respectivamente.

Sabe-se que a prestação de serviços de manutenção desses

veículos será realizada somente no dia 10.06.2019,

pelo preço e custo de R$ 5.000,00 e R$ 1.500,00,

respectivamente.

Considerando a situação descrita, assinale a alternativa

correta em relação à Demonstração de Resultado do

Exercício de 31.12.2018.

Em uma entidade prestadora de serviços de consultoria empresarial, os veículos utilizados na condução dos consultores são classificados no Balanço Patrimonial em

Leia atentamente as afirmativas a seguir, analisando se estão corretas (C) ou não (E).

Um equipamento foi adquirido à vista, em 30/06/2017, pelo custo total de R$ 1.500.000,00. A empresa definiu sua vida útil em 8 anos, o valor líquido de venda do equipamento no final do 8o ano foi estimado em R$ 660.000,00 e, para fins fiscais, a vida útil é definida em 10 anos. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação. No final de 2018, a empresa realizou o teste de redução ao valor recuperável para o equipamento (Teste de impairment) e os valores

obtidos, em 31/12/2018, para a realização desse teste foram os seguintes:

- Valor justo = R$ 1.300.000,00

- Valor em uso = R$ 1.325.000,00

O valor da despesa para redução ao valor recuperável (despesa por impairment) registrado na Demonstração do Resultado de 2018 foi, em reais,

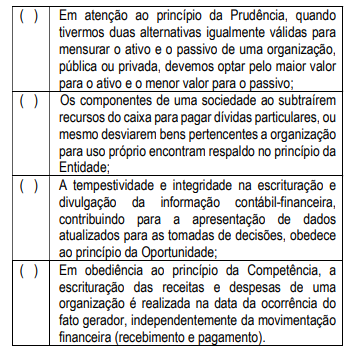

A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados. Com relação à Lei 4.320, de 17 de março de 1964, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais e a análise e interpretação dos resultados econômicos e financeiros.

( ) A escrituração sintética das operações financeiras e patrimoniais efetuar-se-á pelo método das partidas dobradas.

( ) O registro dos restos a pagar far-se-á por exercício e por credor, distinguindo-se as despesas processadas das não processadas.

( ) A contabilidade evidenciará os fatos ligados à administração orçamentária, financeira patrimonial e industrial.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Com relação a demonstrações contábeis, julgue os itens seguintes.

- A demonstração do valor adicionado (DVA) expressa, em termos econômicos, o quanto cada entidade contribuiu para a

geração de riqueza no país. - A demonstração das mutações do patrimônio líquido (DMPL) expressa o conjunto de transformações ocorridas nesse grupo patrimonial; ela é obrigatória, segundo pronunciamentos do CPC e a Lei n.º 6.404/1976.

- Segundo a Lei n.º 6.404/1976, a demonstração de lucros ou prejuízos acumulados (DLPA) é uma demonstração obrigatória para todas as sociedades por ações e empresas de grande porte, podendo ser apresentada como demonstração independente ou como uma coluna da DMPL.

- Resultado abrangente é a mutação do patrimônio líquido provocada por transações e outros eventos não derivados de transações com os sócios enquanto proprietários da entidade contábil.

Assinale a opção correta.

Acerca dos conceitos gerais, mensuração, registro, divulgação de ativos, passivos e políticas contábeis, assinale a opção correta.

A Sociedade Empresária criada em janeiro de 2018, quando iniciou suas atividades, apresentou ao final do ano as seguintes contas com seus respectivos saldos na sua contabilidade, após destinação do resultado apurado.

A partir dos dados apresentados ao final do ano de 2018, o valor total do Ativo Não Circulante Imobilizado é de:

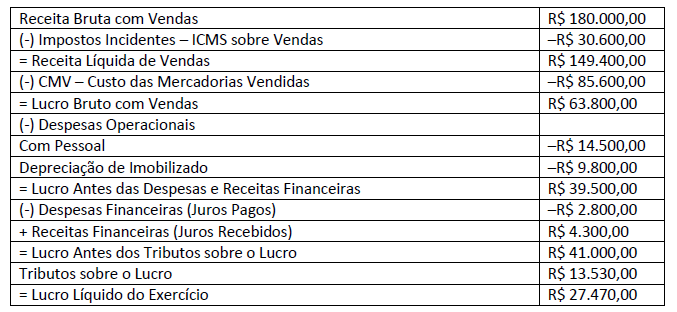

A sociedade Empresária elaborou, em 31/12/2018, a sua Demonstração de Resultado do Exercício, conforme apresentado e, como determina a legislação societária, é obrigada a elaborar e divulgar a Demonstração do Valor Adicionado – DVA.

A partir das informações apresentadas pela DRE – Demonstração do Resultado do Exercício, o Valor Adicionado Líquido Produzido Pela Entidade é:

Atente-se às informações seguintes:

- A Companhia A controla 100% das Companhias B e D.

- A Companhia A tem participação acionária na Companhia C, mas sem exercer qualquer tipo de controle (individual ou

em conjunto) ou influência significativa. A Companhia A mantém essa participação com o objetivo de receber dividendos e a venda futura das ações com valorização. - A Companhia A está obrigada a apresentar demonstrações consolidadas em conformidade com a NBC TG 36 (R3).

Com base nas informações apresentadas e no que dispõe a Norma Brasileira de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas, é correto afirmar que as demonstrações consolidadas apresentadas pela Companhia A:

Um grupo de investidores estrangeiros planeja adquirir participação societária em uma companhia aberta brasileira, cuja atividade-fim é a produção de cosméticos. Este grupo tem especial interesse em entender como a empresa brasileira distribui seu resultado entre acionistas, empregados e governo. Em virtude da importância dada à destinação da riqueza gerada pela companhia, qual demonstrativo deverá ser primordialmente analisado por estes investidores estrangeiros?

Quando da suspensão ou da interrupção do contrato de trabalho, não há a prestação de serviços para o empregador. Um contador responsável pelas rotinas trabalhistas de determinada empresa sabe que, em linhas gerais, na interrupção do contrato de trabalho, o empregado continua recebendo sua remuneração e há a contagem do tempo de serviço, o que não ocorre no caso de suspensão do contrato. Neste contexto, as seguintes hipóteses são de interrupção de contrato de trabalho para um empregado, EXCETO:

A informação estruturada não significa que a Contabilidade fornece as informações dispersas, e apenas seguindo as solicitações imediatas dos interessados, mas que as fornece de forma organizada (IUDÍCIBUS, MARION, 2017). É correto

afirmar que os fatos e registros das operações da entidade, na qual se está aplicando a Contabilidade são estudadas e desenhadas minuciosamente através dos:

Capacitadora é a entidade credenciada em Conselho Regional de Contabilidade que promove atividades de Educação

Profissional Continuada consoante as diretivas desta norma.

(NBC PG 12 (R3), 33.)

Em conformidade com a referida norma, constituem-se em possíveis capacitadoras, EXCETO: