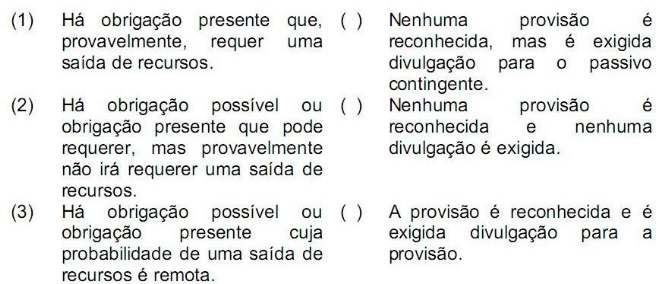

Relacione a situação descrita na primeira coluna com o procedimento a ser adotado na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

De acordo com o item 59 do Pronunciamento Técnico CPC 25, as provisões devem ser reavaliadas em cada data de balanço e ajustadas para refletir a melhor estimativa corrente. Já o item 60 do mesmo Pronunciamento Técnico determina que quando for utilizado o desconto a valor presente, o valor contábil de uma provisão aumenta em cada período para refletir a passagem do tempo. O aumento a que se refere o item 60 do Pronunciamento Técnico CPC 25 é reconhecido como um(a)

Considerando os conceitos de passivos e provisões, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. Provisões são passivos com prazo ou valor incertos.

II. Passivos são obrigações presentes.

III. Passivos podem representar obrigações formais ou legalmente exigíveis ou obrigações decorrentes de práticas negociais costumeiras.

IV. Provisões estão relacionadas a perdas operacionais futuras.

A sequência CORRETA é:

A empresa Moderna S.A está elaborando um plano de reestruturação que atende aos critérios de reconhecimento geral das provisões. Considerando os novos pronunciamentos contábeis podem compor sua base:

A sequência CORRETA é:

As provisões, sejam do Ativo ou do Passivo, são determinadas com base em estimativas que envolvam incertezas de grau variável. Sabendo isso, são consideradas provisões do Passivo:

Em cada um dos itens de a seguir, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

Determinada fábrica de produtos cirúrgicos produz anéis para cirurgia bariátrica e tubos e válvulas utilizados em UTI, produtos que devem ser inspecionados e aprovados por órgão fiscalizador para serem utilizados. Após uma dessas inspeções, a fábrica foi multada por irregularidades na produção. Nessa situação, por causa do pagamento da multa, a contabilidade evidenciará o aumento no passivo contingente da fábrica.

A Cia Nova Friburgo recebeu em dezembro de 2009 uma intimação de um cliente por um produto comprado ter apresentado defeito. Os departamentos contábil e jurídico da empresa analisaram a intimação, apresentaram a defesa e julgaram que a perda da causa é possível.

Ao mesmo tempo, foi verificado que se a Cia Friburgo tiver que pagar a indenização ao cliente, ela poderá exigir o ressarcimento de cerca de 80% do valor da indenização cobrada para a empresa fornecedora de matéria prima.

No momento da elaboração das Demonstrações Contábeis de 31.12.2009 a empresa, de acordo com as normas contábeis brasileiras apresentadas no Pronunciamento CPC25, aprovado pelo CFC, analisou a situação e adotou o seguinte procedimento: