A Cia. Desembolsa adquiriu, em 31/03/2014, um ativo financeiro no valor de R$ 50.000,00 e o classificou, nesta mesma data, como “disponível para negociação imediata”. Este título remunera à taxa de 2% ao mês (juros compostos) e o valor justo deste título em 30/04/2014, um mês após a sua aquisição, era R$ 51.400,00. O valor que a Cia. Desembolsa apresentou em seu Balanço Patrimonial, em 30/04/2014, e o resultado reconhecido em sua Demonstração do Resultado do mês de abril, referentes a este ativo financeiro, foram, respectivamente, em reais,

Assinale a alternativa que apresenta o lançamento contábil da operação.

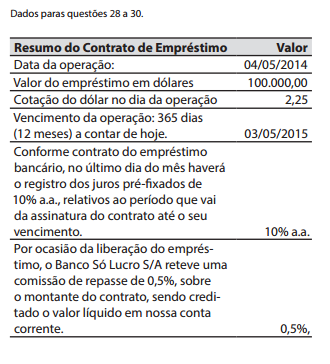

EBE = Encargos Bancários sobre Empréstimos

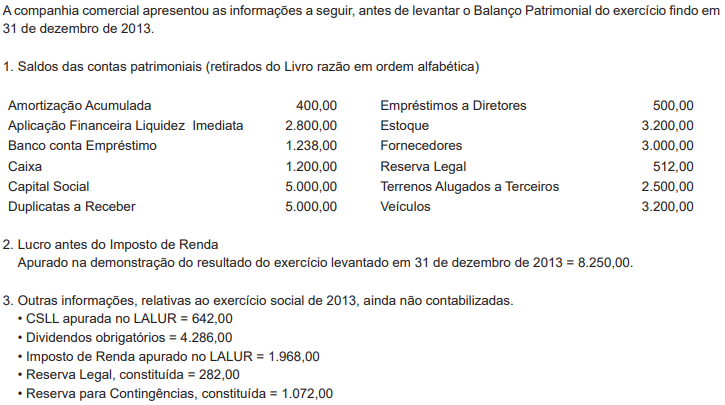

Considerando exclusivamente as informações apresentadas pela companhia, as normas contábeis e a legislação societária vigentes, levantado o Balanço Patrimonial de 31 de dezembro de 2013, o total do Passivo Circulante da companhia, em reais, é

Uma Entidade adquiriu, em julho de 2014, um equipamento

para uso nas suas operações industriais, portanto,

para seu ativo imobilizado. As informações referentes à

aquisição do equipamento são:

• O equipamento foi financiado pelo Banco Nacional de

Desenvolvimento Econômico e Social – BNDES, no valor

de R$ 850.000,00;

• O valor da obra civil para se colocar a máquina em funcionamento

foi de R$ 87.000,00;

• A vida útil calculada para o bem foi de 8 anos;

• O valor residual do bem foi calculado em 5% do valor do

equipamento;

• O valor do frete foi de 10% do valor do bem;

• O valor do ICMS recuperável foi de 17% do valor do bem.

Com base nessas informações, assinale a alternativa que

indica o valor de custo do bem a ser contabilizado, o valor

depreciável e a taxa de depreciação, respectivamente.

Com base nos dados abaixo, retirados de um balancete, determine o valor do Ativo Total:

Com base nos dados acima, é CORRETO afirmar que o valor do Ativo Total é:

Em 31 de dezembro de 2010, uma companhia aberta apresentava o seguinte balanço patrimonial:

No ano de 2011, a empresa auferiu lucro líquido de R$ 60.000,00. Considerando que a empresa determina a distribuição

de dividendos mínimos obrigatórios de 25% do lucro líquido ajustado, o montante distribuído como dividendos em 2011

foi de

A Cia. Verde & Amarelo S.A. possuía, em 31/12/2013, um ativo imobilizado (equipamentos), cujo valor contábil, após o

reconhecimento da depreciação de 2013, era composto por:

Custo de aquisição: ........................................................................................ R$ 420.000,00

Depreciação acumulada: ................................................................................ R$ 120.000,00

Perda por desvalorização reconhecida (em 2012):......................................... R$ 50.000,00

Em 31/12/2013, antes de elaborar suas demonstrações contábeis, a Cia. realizou o Teste de Recuperabilidade desse ativo e

obteve as seguintes informações:

Valor em uso: .................................................................................................. R$ 235.000,00

Valor justo líquido de despesa de venda: ........................................................ R$ 210.000,00

O valor recuperável para este ativo imobilizado, em 31/12/2013, era, em reais,

Assinale a opção que apresenta a situação que retrata um lançamento contábil capaz de gerar um aumento no Ativo e no Passivo.

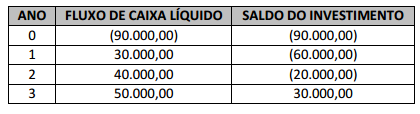

Uma determinada empresa apresentou as seguintes informações sobre um determinado investimento:

Considerando que os fluxos são homogeneamente distribuídos ao longo dos anos, qual seria o tempo de retorno para que o saldo do investimento seja igual a zero, utilizando o método do payback simples?

Acerca dos critérios de mensuração das provisões e dos passivos contingentes, julgue os itens subsequentes.

Uma provisão não deve ser reconhecida se não houver estimativa confiável do valor da obrigação.

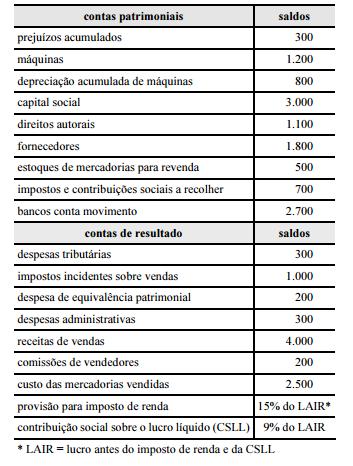

A empresa Líquida S.A. realizou, durante 2013, as seguintes operações: I.Recebeu em doação um terreno com restrições a serem cumpridas após 2013. Na data da doação, o valor justo do terreno era R$ 180.000. II.Aumentou o Capital Social em R$ 200.000, sendo 40% em dinheiro e o restante com reservas existentes em 31/12/2012. III.Vendeu por R$ 120.000 ações em tesouraria que haviam sido adquiridas em 2012 por R$ 90.000. IV.Reconheceu em Outros Resultados Abrangentes um ganho decorrente de determinadas aplicações financeiras no valor de R$ 30.000. V.Apurou, em 2013, um lucro líquido de R$ 250.000, tendo distribuído R$ 60.000 como dividendos obrigatórios e constituído Reservas para Expansão com o saldo remanescente. Considerando o registro dessas operações, a alteração ocorrida, em 2013, no Patrimônio Líquido da empresa Líquida S.A. foi, em reais, de

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial

da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de

elaboração das demonstrações contábeis, julgue os itens seguintes.

Os empréstimos de curto prazo serão pagos antes de findo o exercício social corrente.

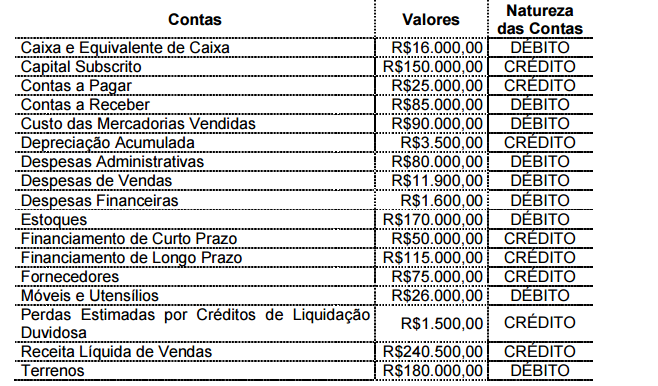

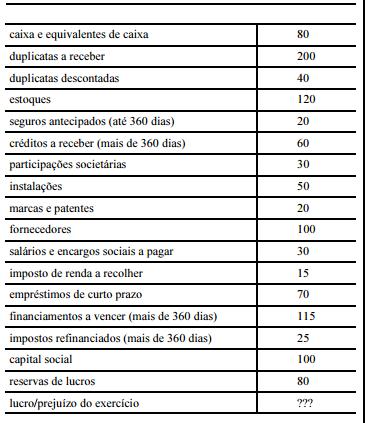

Com base na tabela acima, que apresenta os saldos, em reais, das

contas contábeis da Cia. ABC S/A, ainda não encerrados

contabilmente, referentes ao exercício findo em 31/12/2013, julgue

os itens a seguir.

A compensação do prejuízo acumulado deverá ser demonstrada na apuração do resultado do exercício, após a dedução do imposto de renda e da contribuição social sobre o lucro.

Acerca dos itens tratados nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Na definição do valor justo de um item do ativo, diferencia–se o efeito sobre a mensuração resultante de uma de suas características específicas, como uma restrição de venda, o que depende de como essa característica seria levada em consideração pelos participantes do mercado.

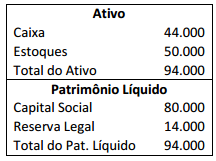

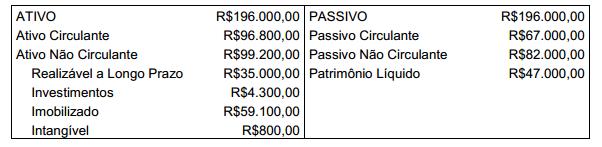

Uma sociedade empresária apresentou os seguintes dados do Balanço

Patrimonial, em 31.12.2013.

Considerando os dados do Balanço Patrimonial acima, o valor do Capital

Circulante Líquido — CCL da empresa, em 31.12.2013: