Uma equipe de vendas que precisa desenvolver alguns modelos matemáticos a serem incorporados ao Sistema de Informações Gerenciais – SIG solicitou ao Profissional da Contabilidade que apresentasse uma fórmula para cálculo da variação, entre períodos, da quantidade vendida de cada produto componente do seu mix. A fórmula apresentada que corresponde a uma medição adequada da Variação de Vendas por Produto – VVP, cuja unidade de medida seja porcentagem, é:

Responda às questões de 45 a 49 com base nas informações presentes no quadro a seguir.

O valor registrado do estoque final de produtos em elaboração é de

O gasto com a preparação das máquinas, procedimento conhecido como Setup, é necessário para que a produção possa ocorrer de forma satisfatória, proporcionando condições necessárias para a produção de diversas unidades de determinado produto ou de alguns produtos. No custeio por absorção, como é tratado esse gasto?

Para a contabilidade de custos, departamentalização é o critério eficaz para uma racional distribuição dos custos indiretos. Com isso, cada departamento pode ser dividido em mais de um centro de custos. A departamentalização, como critério de alocação de custos, provoca, considerando o custeio por absorção,

Uma indústria adquiriu matéria-prima com R$ 220 mil de preço na nota fiscal e pagou R$ 6 mil pelo frete desse produto à transportadora. Nessa negociação, estão presentes as alíquotas: IPI = 10%; ICMS = 20%; PIS (não cumulativo) = 1,65% e COFINS (não cumulativo) = 7,6%.

Nessa situação hipotética, o valor a ser registrado no ativo para a matéria-prima é igual a

Um grupo de alunos de determinada universidade decidiu organizar um jantar dançante para angariar fundos em prol de uma causa social. O comitê responsável pelo evento estimou os custos para a realização do evento conforme a tabela apresentada a seguir. O comitê organizador pretende cobrar ingresso de R$ 50,00 por pessoa e estima a adesão de pelo menos quinhentas pessoas ao evento.

Nessa situação hipotética, a margem de contribuição unitária e a quantidade de ingressos que o comitê organizador deve vender para cobrir todos os gastos previstos para a realização da festa são, respectivamente,

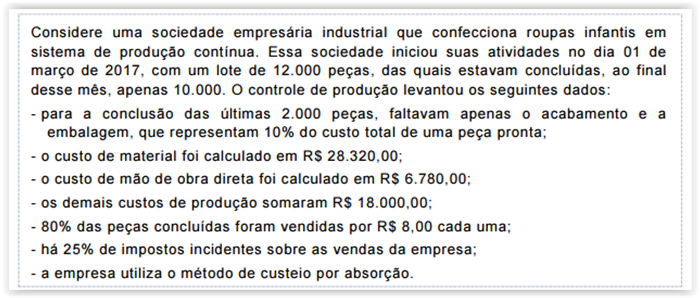

Uma Sociedade Empresária apresentava, em 31.12.2016, as seguintes informações a respeito de seu estoque de mercadorias:

Até 31.12.2016, não haviam sido registrados ajustes para redução ao valor realizável líquido ou ajustes a valor presente nos Estoques.

Os tipos de mercadorias apresentados são avaliados separadamente.

Considerando-se apenas os dados informados e de acordo com a NBC TG 16 (R1) – ESTOQUES, o saldo da conta de Estoques, em 31.12.2016, foi de:

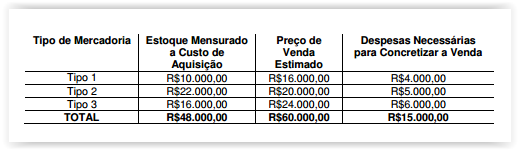

Uma Indústria fabrica os produtos “A", “B" e “C". No mês de fevereiro, apresentou as seguintes informações:

Considerando-se apenas as informações apresentadas, o Custo dos Produtos em Elaboração do Produto “C" no mês de fevereiro é de:

Responda às questões de 45 a 49 com base nas informações presentes no quadro a seguir.

No final do mês de março, o custo unitário de material apurado foi de

O sistema de informação de custos do setor público (SICSP) registra, processa e evidencia os custos de bens e serviços, bem como de outros objetos produzidos e oferecidos à sociedade pela entidade pública. Com relação ao ambiente e à terminologia do SICSP, julgue o item subsecutivo.

É do profissional contábil a responsabilidade pela consistência conceitual e pela apresentação das informações contábeis do subsistema de custos.

Os sistemas de custeamento podem ser classificados quanto à forma de apropriação dos custos e quanto à forma de acumulação dos custos. Nesse sentido, o custeio por absorção indica a forma de

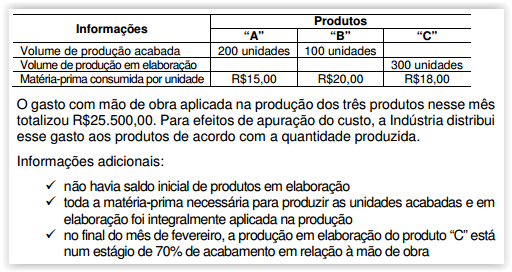

Uma determinada sociedade industrial apresentou, no mês de julho de 2016, os seguintes dados na contabilidade de custos:

Com base nos dados apresentados acima, o saldo de Estoques de Produtos Acabados ao final de julho é de:

Analise as afirmações abaixo e assinale a alternativa correta.

I. Do inglês Activity Based Costing (ABC), o custeio ABC é uma metodologia de custos que busca reduzir as distorções provocadas pelos outros métodos de rateio de custos indiretos.

II. Do ponto de vista conceitual, o custeio ABC não pode ser considerado a melhor metodologia para todas e quaisquer aplicações gerenciais. Alguns estudiosos advogam a não-necessidade de se implantar tal sofisticado sistema, outros afirmam também que o custeio ABC tinha ido longe demais na expectativa e na imagem que vinha recebendo das empresas de consultorias especializadas, classificando-o como uma panaceia, isto é, um remédio para todos os males. É um conceito que se enquadra nas mais atualizadas definições de ativo, no que se refere aos estoques. Esse modelo procura apurar os custos de atividades e o relacionamento com os produtos.

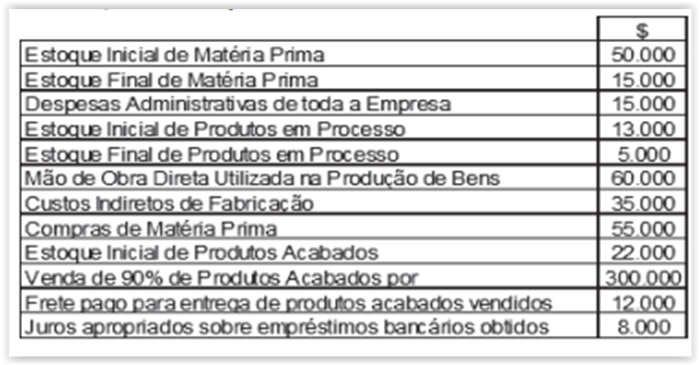

Utilize as seguintes informações para responder as

questões 51 e 52.

Uma Sociedade Empresária apresentou em sua

contabilidade as seguintes informações referentes à

fabricação de um produto em um determinado mês:

O valor do Custo do Produto Vendido no mês foi de:

Ao tratar da geração de informações contábeis relacionadas a custos, pode-se classificá-las em gerencial, para decisão, e custos, para precificação de ativos. Quanto aos custos para precificação, a metodologia comumente utilizada é o custeio por absorção. Essa metodologia tem como característica a