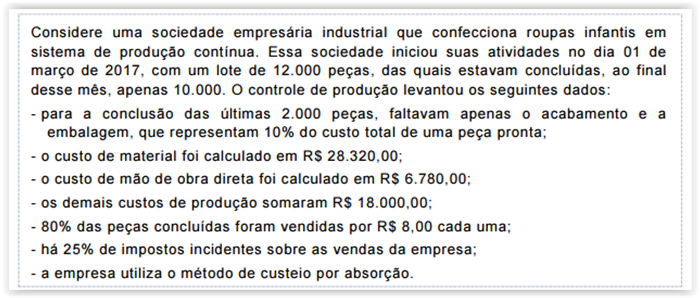

Uma Sociedade Empresária apresentou as seguintes informações relativas à produção do Produto A, no mês de julho de 2017:

Considerando-se apenas as informações apresentadas e utilizando-se o Custeio por Absorção, o Custo dos Produtos Acabados, em julho de 2017, é de:

Uma Indústria adota como Método de Custeamento o Custeio Variável. No mês de fevereiro, produziu e vendeu 5.000 unidades de determinado produto, de acordo as seguintes informações:

Considerando-se apenas as informações apresentadas, a Margem de Contribuição Unitária desse produto é de:

Custeio por absorção consiste na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos. São divididos em diretos e indiretos. A classificação de direto e indireto é com relação ao produto feito ou serviço prestado, e não à produção no sentido geral ou aos departamentos dentro da empresa. (Martins – 2010)

Com base nas informações acima assinale a alternativa incorreta.

Uma determinada sociedade empresária apresentou uma produção de 1.500 unidades de certo produto, sendo que teve R$135.000,00 de custos fixos totais e R$345.000,00 de custos variáveis totais. Sabendo que a margem de contribuição unitária é de R$340,00 e não houve despesas, assinale a alternativa correta:

Assinale a opção correta, a respeito dos sistemas de apropriação

de custos.

Responda às questões de 45 a 49 com base nas informações presentes no quadro a seguir.

O lucro bruto auferido pela empresa, após a venda ter sido realizada, será de

A empresa Custeio Variável produz 600 unidades de seu único produto, incorrendo nos seguintes gastos: custo variável unitário, R$ 20,00; custo fixo total, R$ 3.000,00; despesas fixas, R$ 500,00; e despesas variáveis de R$ 2,00. Considerando que a empresa vende 500 unidades no período, ao preço unitário de R$ 30,00, a margem de contribuição total e o lucro líquido do período são, respectivamente:

Conforme a terminologia aplicável na Contabilidade de Custos, a aquisição de matéria prima para utilização futura e o consumo de material secundário utilizado na produção são classificados, respectivamente, como:

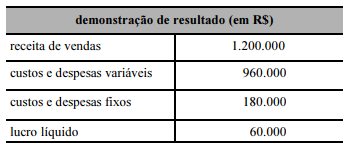

Determinada fábrica de aparelhos sonoros tem capacidade para produzir 25.000 unidades de alto-falantes por mês. Em setembro de 2017 foram fabricados e vendidos 20.000 unidades desse produto. A tabela a seguir mostra a demonstração de resultado da empresa, elaborada com base no método do custeio variável.

Nessa situação, o ponto de equilíbrio dessa empresa é

Uma determinada empresa, em seu processo produtivo, apresenta as informações que seguem: produção mensal, 25.000 unidades; vendas mensais, 20.000 unidades; custos diretos por unidade, R$ 6,00; custos indiretos por período, R$ 80.000,00; despesas incorridas no período, R$ 25.000,00; e preço de venda unitário, R$ 10,00. Considerando essas informações, o resultado do período, com o custo dos produtos calculado pelo custeio por absorção, é um

O custeio direto surgiu como alternativa para a apuração dos custos dos produtos fabricados, diante das dificuldades para a determinação dos custos quando se utiliza o custeio por absorção. Uma das características do custeio direto é alocar aos produtos/serviços

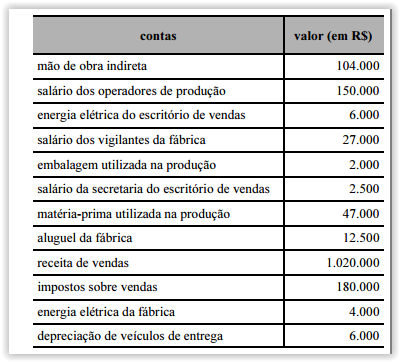

A tabela a seguir apresenta a relação de receitas, custos e

despesas de uma sociedade industrial que produz determinado

produto.

A partir dos dados apresentados nessa tabela, assinale a opção

correta, a respeito do custeio por absorção.

Uma classificação usual é a que leva em consideração a relação entre o valor total de um custo e o volume de atividade numa unidade de tempo. Divide basicamente os custos em fixos e variáveis. (Martins – 2010) Com base nas informações, assinale a alternativa correta.

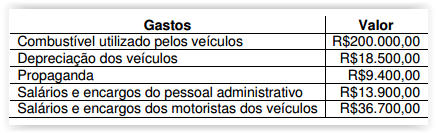

Uma Sociedade Empresária que presta serviços de transporte rodoviário transportou 10.000 passageiros em fevereiro de 2017, em uma determinada rota, e apresentou os seguintes gastos relacionados ao seu volume normal de operação:

Cada passagem é vendida por R$30,00, e a Sociedade Empresária só recebe dos passageiros por meio de cartão de débito ou crédito. Em cada venda de passagem, a operadora dos cartões cobra uma taxa de 4%.

Os veículos somente são utilizados para o transporte de passageiros.

Considerando-se apenas as informações apresentadas e sabendo-se que a Sociedade Empresária adota o Método do Custeio por Absorção, o Custo dos Serviços Prestados por passageiro no mês de fevereiro foi de:

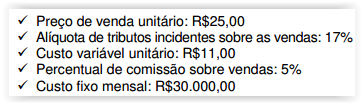

Uma Sociedade Empresária estabelece o preço de venda de suas mercadorias com base no custo de aquisição. A mercadoria “A” tem custo de aquisição igual a R$12,00 por unidade. Segundo a política de formação de preço utilizada pela Sociedade Empresária, o preço de venda estabelecido deve proporcionar uma margem de contribuição, líquida de tributos e despesas variáveis, de 30% sobre o preço de venda. Os tributos incidentes sobre as vendas somam 27,25% e as despesas variáveis de venda somam 2,75%. Considerando-se as informações apresentadas, o preço de venda da mercadoria “A” será de: