Julgue os itens a seguir, a respeito da destinação do resultado e do ponto de equilíbrio econômico.

Atinge-se o ponto de equilíbrio econômico quando a soma das margens de contribuição totaliza o montante indicativo de que não haverá lucro nem prejuízo.

O método de custeio que consiste em ratear aos produtos todos os gastos da empresa não só os custos, mas também despesas comerciais, administrativas e até mesmo despesas financeiras denomina-se

Uma indústria adquiriu 2.000 componentes eletrônicos para fabricação de seus produtos, pagando por eles R$6.600,00. O frete de R$800,00 constante em Conhecimento anexo à Nota Fiscal foi pago pelo vendedor. Na Nota Fiscal de compra, observa-se que compõem o valor pago de R$6.600,00 o valor de IPI no montante de R$600,00 e o valor de ICMS no montante de R$1.080,00, ambos recuperáveis. O custo unitário de aquisição de cada componente é:

Uma empresa de treinamento está planejando um curso de especialização. Os custos previstos são: Custos Variáveis de R$1.200,00 por aluno e Custos Fixos de R$72.000,00, dos quais R$4.800,00 referem-se à depreciação de equipamentos a serem utilizados. O curso será vendido a R$6.000,00 por aluno. O Ponto de Equilíbrio Contábil se dá com:

No primeiro semestre de 2011, uma determinada indústria tem os seguintes custos indiretos em seu departamento de colocação de tampas em garrafas.

Mão de Obra Indireta R$11.200,00

Lubrificantes R$2.450,00

Energia Elétrica R$3.325,00

Depreciação R$1.750,00

Custos Indiretos Diversos R$4.200,00

Neste primeiro semestre, foram produzidas 24.500 dúzias de garrafas de 0,5 litro, 28.000 dúzias de garrafas de 1,0 litro e 17.500 dúzias de garrafas de 1,5 litro.

Com base na quantidade produzida, assinale a opção que apresenta o rateio dos custos indiretos das garrafas.

Uma matéria-prima foi adquirida por R$3.000,00, incluídos nesse valor R$150,00 referentes a IPI e R$342,00 relativos a ICMS. O frete de R$306,00 foi pago pelo vendedor, que enviou o material via aérea, mas a empresa compradora teve que arcar com o transporte entre o aeroporto e a fábrica, que custou R$204,00. Considerando-se que os impostos são recuperáveis, o valor registrado em estoques será:

Uma determinada empresa fabrica aparelhos de telefone e tem um total de custos fixos de R$200.000,00 por mês; gastos com expedição de R$17.600,00 por mês; e custos variáveis de R$100,00 por unidade produzida. No mês de março de 2010, o volume produzido e vendido foi de 1.500 aparelhos, por um preço líquido de impostos de R$270,00 para cada unidade. O Lucro Bruto da empresa no referido mês, tomando-se como base o Custeio por Absorção, foi de:

No mês de setembro de 2010, foi iniciada a produção de 1.500 unidades de um determinado produto. Ao final do mês, 1.200 unidades estavam totalmente concluídas e restaram 300 unidades em processo. O percentual de conclusão das unidades em processo é de 65%. O custo total de produção do período foi de R$ 558.000,00. O Custo de Produção dos Produtos Acabados e o Custo de Produção dos Produtos em Processo são, respectivamente:

Uma determinada empresa iniciou suas atividades no mês de agosto fabricando mesas escolares. Nesse mês, foram acabadas 700 unidades e 75 ficaram na

produção em andamento com acabamento médio de 36%.

Custos:

Matéria-prima R$124.000,00

Mão de Obra Direta R$50.000,00

Custos Indiretos R$36.700,00

A matéria-prima é totalmente requisitada do almoxarifado antes de se iniciar a produção.

Os custos da produção acabada e da produção em andamento são, respectivamente, de:

Uma empresa apresenta seu orçamento de produção estimado para 2012, com um total de vendas de 1.485.000 unidades; um estoque estimado no início do ano de 412.500 unidades; e um estoque desejado no final do ano de 294.000 unidades. A produção anual total indicada no orçamento de produção em unidades será de:

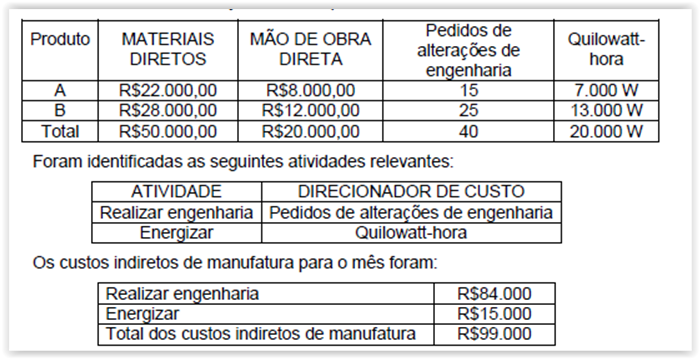

As seguintes informações foram extraídas do departamento de escuderia de uma indústria, no mês de junho 2011, que utiliza o Sistema de Custeio ABC:

Com base nos dados apresentados, assinale a opção que apresenta o custo total do Produto “A" e do Produto “B", utilizando o método ABC, respectivamente:

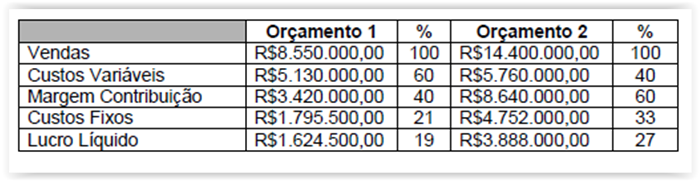

Uma empresa apresenta duas propostas de orçamento para o segundo semestre de 2012.

Os pontos de equilíbrio contábil dos Orçamentos 1 e 2, em valores monetários, são, respectivamente:

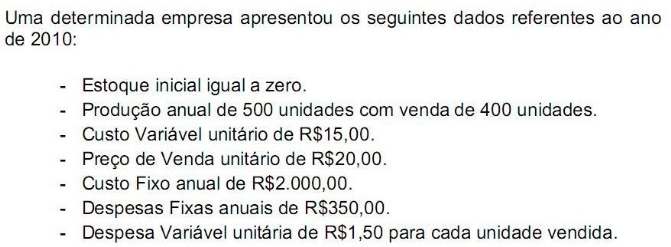

Sabendo-se que a empresa utiliza o Custeio por Absorção, o Lucro Bruto e o Lucro Líquido dela em 2010, em reais, são, respectivamente:

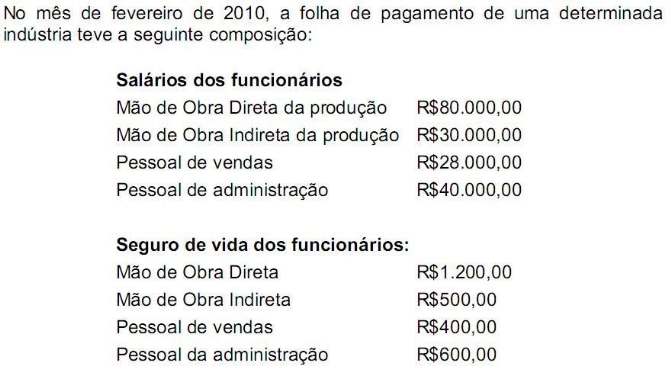

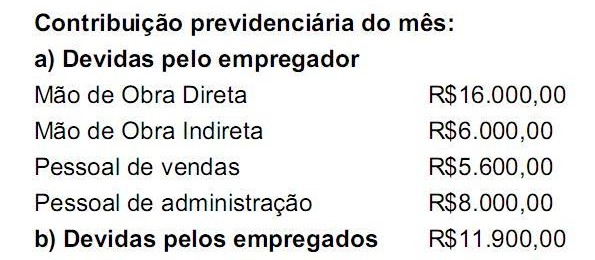

Durante o mês, foram produzidas 500 unidades de produtos acabados. Com base nas informações disponíveis, assinale a opção que apresenta o custo total com a mão de obra no mês para cada unidade produzida.

Uma determinada empresa, no mês de agosto de 2010, apresentou custos com materiais diretos no valor de R$30,00 por unidade e custos com mão de obra direta no valor de R$28,00 por unidade. Os custos fixos totais do período foram de R$160.000,00. Sabendo-se que a empresa produziu no mês 10.000 unidades totalmente acabadas, o custo unitário de produção pelo Método do Custeio por Absorção e Custeio Variável é, respectivamente: