Uma indústria adquiriu matéria-prima com R$ 220 mil de preço na nota fiscal e pagou R$ 6 mil pelo frete desse produto à transportadora. Nessa negociação, estão presentes as alíquotas: IPI = 10%; ICMS = 20%; PIS (não cumulativo) = 1,65% e COFINS (não cumulativo) = 7,6%.

Nessa situação hipotética, o valor a ser registrado no ativo para a matéria-prima é igual a

Um grupo de alunos de determinada universidade decidiu organizar um jantar dançante para angariar fundos em prol de uma causa social. O comitê responsável pelo evento estimou os custos para a realização do evento conforme a tabela apresentada a seguir. O comitê organizador pretende cobrar ingresso de R$ 50,00 por pessoa e estima a adesão de pelo menos quinhentas pessoas ao evento.

Nessa situação hipotética, a margem de contribuição unitária e a quantidade de ingressos que o comitê organizador deve vender para cobrir todos os gastos previstos para a realização da festa são, respectivamente,

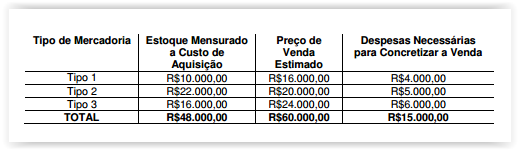

Uma Sociedade Empresária apresentava, em 31.12.2016, as seguintes informações a respeito de seu estoque de mercadorias:

Até 31.12.2016, não haviam sido registrados ajustes para redução ao valor realizável líquido ou ajustes a valor presente nos Estoques.

Os tipos de mercadorias apresentados são avaliados separadamente.

Considerando-se apenas os dados informados e de acordo com a NBC TG 16 (R1) – ESTOQUES, o saldo da conta de Estoques, em 31.12.2016, foi de:

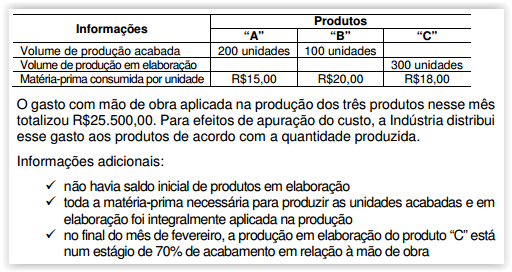

Uma Indústria fabrica os produtos “A", “B" e “C". No mês de fevereiro, apresentou as seguintes informações:

Considerando-se apenas as informações apresentadas, o Custo dos Produtos em Elaboração do Produto “C" no mês de fevereiro é de:

O sistema de informação de custos do setor público (SICSP) registra, processa e evidencia os custos de bens e serviços, bem como de outros objetos produzidos e oferecidos à sociedade pela entidade pública. Com relação ao ambiente e à terminologia do SICSP, julgue o item subsecutivo.

É do profissional contábil a responsabilidade pela consistência conceitual e pela apresentação das informações contábeis do subsistema de custos.

Os sistemas de custeamento podem ser classificados quanto à forma de apropriação dos custos e quanto à forma de acumulação dos custos. Nesse sentido, o custeio por absorção indica a forma de

Em 30.6.2016, uma Indústria que atua no ramo de confecção adquiriu 5.000 metros de tecido por R$50.000,00. Incorreu também em frete para transporte desse tecido, no valor de R$10.000,00.

Durante o mês de julho de 2017, fabricou 2.000 unidades de um único produto, com 4.000 metros de tecido.

Além do tecido, também foram aplicados à produção os seguintes custos:

- Mão de obra direta das costureiras: R$18,00 por unidade produzida.

- Depreciação das máquinas: R$1.000,00 no mês, calculada pelo Método Linear.

- Mão de obra do supervisor de produção: R$16.000,00 no mês.

- Aluguel mensal da área de produção: R$3.000,00.

Considerando-se apenas as informações apresentadas e desconsiderando-se os aspectos tributários, o total de Custos Variáveis aplicados a produção das 2.000 unidades, no mês de julho de 2017, foi de:

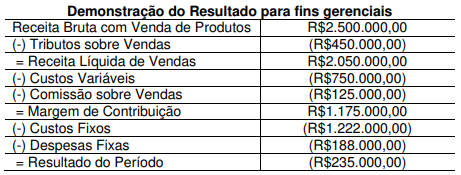

No mês de agosto de 2017, uma Indústria produziu e vendeu 5.000 unidades de um único produto e apresentou a seguinte Demonstração de Resultado para fins gerenciais, de acordo com o método de Custeio Variável:

Informação Adicional:

- No valor dos Custos Fixos está incluído o valor de R$117.500,00 referente à depreciação das máquinas e equipamentos da Indústria.

Considerando-se apenas as informações apresentadas, em relação ao ponto de equilíbrio, assinale a alternativa INCORRETA.

Acerca do método de custeio ABC, julgue o item subsequente

O método ABC é vantajoso porque, além de estar em conformidade com os princípios contábeis geralmente aceitos, elimina todas as distorções causadas pela arbitrariedade que envolve o processo de rateio dos custos indiretos.

A tabela precedente, com valores em reais, mostra itens

de custo relativos a uma empresa de consultoria contábil cujo

modelo de negócio é operacionalizado por meio de projetos

de consultoria. Os projetos executados são os objetos de custeio

e o método de custeio é o método por absorção.

Com base nas informações apresentadas, assinale a opção correta.

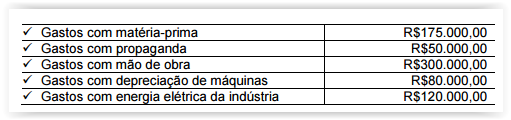

Em 1º.7.2016, uma Indústria apresentou os seguintes dados:

- Estoque de 100 unidades de produtos acabados no montante total de R$500.000,00

- Estoque de Matéria-prima no montante de R$200.000,00

Durante o mês de julho de 2016, não ocorreu nenhuma venda, e os gastos apresentados pela Indústria foram:

No mês de julho de 2016, foram iniciadas 250 unidades e acabadas 50 unidades.

Toda a matéria-prima necessária para a produção das 250 unidades já foi alocada, tanto às unidades acabadas quanto às unidades em elaboração.

Para fins de alocação dos demais custos, o processo de fabricação das

200 unidades em elaboração encontra-se em um estágio de 25% de acabamento.

Considerando-se que a Indústria adota o Custeio por Absorção, o saldo final do Estoque de Produtos Acabados, em 31.7.2016, é de:

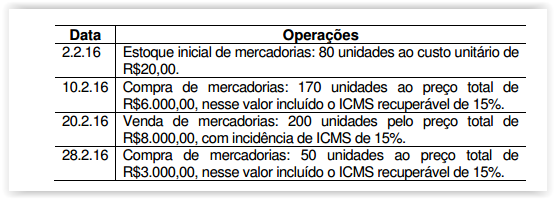

Em fevereiro de 2016, uma Sociedade Empresária apresentava os

seguintes dados a respeito de suas operações com mercadorias.

A empresa utiliza Registro de Inventário Permanente. O estoque de

mercadorias é avaliado pela Média Ponderada Móvel.

Com base nos dados informados, o valor do Custo das Mercadorias

Vendidas no período é de:

Em relação à apuração dos custos por produto, considerando-se uma

determinada capacidade instalada, classifique os custos a seguir como

fixos ou variáveis e, em seguida, assinale a opção CORRETA.

I. Custo com material de embalagem componente do produto.

II. Custo com depreciação das máquinas, apurada pelo Método

Linear.

III. Custo com salário e encargos do supervisor da produção, a quem

estão subordinadas as equipes responsáveis pela fabricação de

três tipos de produto, todos produzidos no período.

A sequência CORRETA é:

Em relação à terminologia aplicada à contabilidade de custos,

julgue os itens a seguir.

Os gastos para a obtenção de bens que se destinem aos estoques da entidade são considerados investimentos.

Em relação ao custeio com base em atividades (ABC), julgue os

itens seguintes.

O ABC minimiza as distorções provocadas pelo rateio dos custos indiretos, muito utilizado no custeio por absorção, e está fundamentado no fato de que as atividades consomem recursos e os produtos consomem atividades.