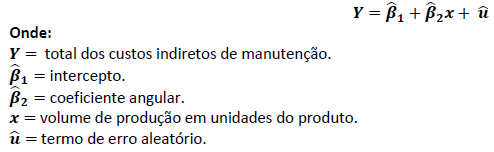

Uma indústria produz um único produto e adota a análise de regressão linear para estimar os custos indiretos de manutenção fixos e variáveis. Ela fundamenta-se em dados históricos da sua capacidade normal de produção e utiliza a seguinte Função de Regressão Amostral (FRA):

É sabido que o setor da indústria passa por um momento de retração e a mesma vem produzindo, há vários meses, menos de 50% da capacidade normal, sem, no entanto, reduzir sua estrutura de custos fixos. No mês de maio de 2018, a indústria produziu 2.000 unidades de seu produto, equivalente a 40% da capacidade normal de produção. O total dos custos indiretos de manutenção incorridos no mesmo mês foi de R$ 1.700.000,00. Em sua última estimação baseada em uma série histórica com dados mensais de produção em nível de capacidade normal, a indústria encontrou  sendo estes dados utilizados para alocação de custos no mês de maio de 2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale, entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser reconhecido diretamente como despesa no mês de maio de 2018.

sendo estes dados utilizados para alocação de custos no mês de maio de 2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale, entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser reconhecido diretamente como despesa no mês de maio de 2018.

A departamentalização auxilia na alocação racional de custos aos produtos, mas exige que seus diversos componentes estejam adequadamente conceituados e mensurados. Para a contabilidade de custos, um desses componentes é a unidade mínima de acumulação de custos indiretos, conceito que define

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Situação hipotética: Uma indústria que trabalha com o sistema de custo padrão para fins gerenciais utiliza um número padrão de horas de mão de obra direta (mod) de 0,45 hmod por unidade produzida, sendo a sua taxa padrão de mod igual a R$ 13 por hora. Na última semana, foram fabricadas 200 unidades de seu produto único, tendo sido verificadas variação de taxa de mod de R$ 90 favorável e variação total de mod de R$ 40 desfavorável. Assertiva: Nessa situação, o número efetivo de horas de mod empregadas na produção foi superior ao esperado em mais de 10%.

Julgue o próximo item, relativo à contabilidade de custos e aos sistemas de informação de custos na administração pública.

No setor público, o sistema de informação de custos deve ser independente em relação aos demais sistemas de informações e gestão, a fim de não sofrer interferências destes.

Ao se elaborar o orçamento de produção de uma empresa, as estimativas devem considerar o comportamento dos custos em relação ao volume de produção. Com base nesse critério, os custos podem ser

O sistema de informação de custos do setor público (SICSP) registra, processa e evidencia os custos de bens e serviços, bem como de outros objetos produzidos e oferecidos à sociedade pela entidade pública. Com relação ao ambiente e à terminologia do SICSP, julgue o item subsecutivo.

O método de custeio pleno consiste na alocação de todos os custos, fixos ou variáveis, diretamente aos objetos de custo, sem nenhum tipo de rateio ou apropriação.

Uma Sociedade Empresária apresentou as seguintes informações relativas à produção do Produto A, no mês de julho de 2017:

Considerando-se apenas as informações apresentadas e utilizando-se o Custeio por Absorção, o Custo dos Produtos Acabados, em julho de 2017, é de:

Uma Indústria adota como Método de Custeamento o Custeio Variável. No mês de fevereiro, produziu e vendeu 5.000 unidades de determinado produto, de acordo as seguintes informações:

Considerando-se apenas as informações apresentadas, a Margem de Contribuição Unitária desse produto é de:

Assinale a opção correta, a respeito dos sistemas de apropriação

de custos.

Conforme a terminologia aplicável na Contabilidade de Custos, a aquisição de matéria prima para utilização futura e o consumo de material secundário utilizado na produção são classificados, respectivamente, como:

Determinada fábrica de aparelhos sonoros tem capacidade para produzir 25.000 unidades de alto-falantes por mês. Em setembro de 2017 foram fabricados e vendidos 20.000 unidades desse produto. A tabela a seguir mostra a demonstração de resultado da empresa, elaborada com base no método do custeio variável.

Nessa situação, o ponto de equilíbrio dessa empresa é

A tabela a seguir apresenta a relação de receitas, custos e

despesas de uma sociedade industrial que produz determinado

produto.

A partir dos dados apresentados nessa tabela, assinale a opção

correta, a respeito do custeio por absorção.

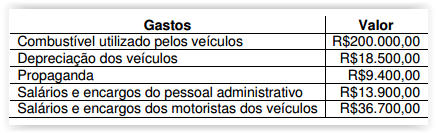

Uma Sociedade Empresária que presta serviços de transporte rodoviário transportou 10.000 passageiros em fevereiro de 2017, em uma determinada rota, e apresentou os seguintes gastos relacionados ao seu volume normal de operação:

Cada passagem é vendida por R$30,00, e a Sociedade Empresária só recebe dos passageiros por meio de cartão de débito ou crédito. Em cada venda de passagem, a operadora dos cartões cobra uma taxa de 4%.

Os veículos somente são utilizados para o transporte de passageiros.

Considerando-se apenas as informações apresentadas e sabendo-se que a Sociedade Empresária adota o Método do Custeio por Absorção, o Custo dos Serviços Prestados por passageiro no mês de fevereiro foi de:

Uma Sociedade Empresária estabelece o preço de venda de suas mercadorias com base no custo de aquisição. A mercadoria “A” tem custo de aquisição igual a R$12,00 por unidade. Segundo a política de formação de preço utilizada pela Sociedade Empresária, o preço de venda estabelecido deve proporcionar uma margem de contribuição, líquida de tributos e despesas variáveis, de 30% sobre o preço de venda. Os tributos incidentes sobre as vendas somam 27,25% e as despesas variáveis de venda somam 2,75%. Considerando-se as informações apresentadas, o preço de venda da mercadoria “A” será de:

Uma equipe de vendas que precisa desenvolver alguns modelos matemáticos a serem incorporados ao Sistema de Informações Gerenciais – SIG solicitou ao Profissional da Contabilidade que apresentasse uma fórmula para cálculo da variação, entre períodos, da quantidade vendida de cada produto componente do seu mix. A fórmula apresentada que corresponde a uma medição adequada da Variação de Vendas por Produto – VVP, cuja unidade de medida seja porcentagem, é: