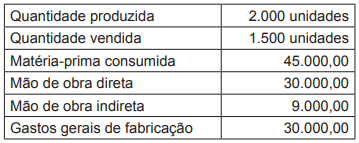

A Sociedade Industrial Y, que produz potes de barro, apresentou as seguintes informações sobre a produção de um pote médio vitrificado:

Sabendo-se que a Industrial Y faz o custeio de seus produtos pelo método variável, o custo unitário dos produtos vendidos, em reais, é

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Uma das vantagens do custeio embasado em atividade, em relação a outras metodologias de custeio, é que a íntegra dos custos associados a atividades é apropriada sem rateio aos objetos de custeio, evitando que custos identificados como de atividade possam ir parar no resultado sem passarem pelos objetos de custeio.

Julgue o próximo item, relativo à contabilidade de custos e aos sistemas de informação de custos na administração pública.

No método de custeio variável, os custos fixos são considerados despesas do período.

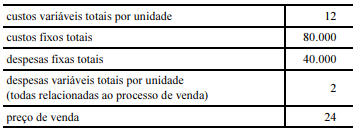

A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto.

Em determinado período, a empresa produziu 20.000 unidades do produto e vendeu 18.000 unidades, não havendo estoques finais de produtos em processo nem estoques iniciais de qualquer espécie.

Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item.

De acordo com a legislação societária, o montante do estoque final de mercadorias foi superior a R$ 30.000.

Sabendo que a empresa opta pelo lucro real trimestral (RIR/99), o valor para provisão do Imposto de Renda e Contribuição Social sobre o Lucro Líquido no período foi, respectivamente, de:

Comparando o custeio direto com o custeio por absorção,

em períodos de inflação crescente, pode-se considerar que o

Custeio por absorção consiste na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos. São divididos em diretos e indiretos. A classificação de direto e indireto é com relação ao produto feito ou serviço prestado, e não à produção no sentido geral ou aos departamentos dentro da empresa. (Martins – 2010)

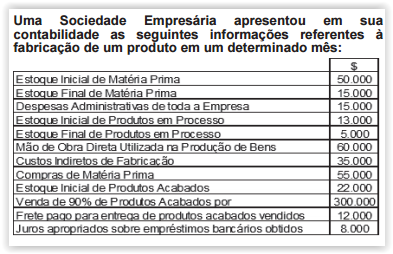

Com base nas informações acima assinale a alternativa incorreta.

A empresa Custeio Variável produz 600 unidades de seu único produto, incorrendo nos seguintes gastos: custo variável unitário, R$ 20,00; custo fixo total, R$ 3.000,00; despesas fixas, R$ 500,00; e despesas variáveis de R$ 2,00. Considerando que a empresa vende 500 unidades no período, ao preço unitário de R$ 30,00, a margem de contribuição total e o lucro líquido do período são, respectivamente:

Uma determinada empresa, em seu processo produtivo, apresenta as informações que seguem: produção mensal, 25.000 unidades; vendas mensais, 20.000 unidades; custos diretos por unidade, R$ 6,00; custos indiretos por período, R$ 80.000,00; despesas incorridas no período, R$ 25.000,00; e preço de venda unitário, R$ 10,00. Considerando essas informações, o resultado do período, com o custo dos produtos calculado pelo custeio por absorção, é um

O custeio direto surgiu como alternativa para a apuração dos custos dos produtos fabricados, diante das dificuldades para a determinação dos custos quando se utiliza o custeio por absorção. Uma das características do custeio direto é alocar aos produtos/serviços

Analise as afirmações abaixo e assinale a alternativa correta.

I. Do inglês Activity Based Costing (ABC), o custeio ABC é uma metodologia de custos que busca reduzir as distorções provocadas pelos outros métodos de rateio de custos indiretos.

II. Do ponto de vista conceitual, o custeio ABC não pode ser considerado a melhor metodologia para todas e quaisquer aplicações gerenciais. Alguns estudiosos advogam a não-necessidade de se implantar tal sofisticado sistema, outros afirmam também que o custeio ABC tinha ido longe demais na expectativa e na imagem que vinha recebendo das empresas de consultorias especializadas, classificando-o como uma panaceia, isto é, um remédio para todos os males. É um conceito que se enquadra nas mais atualizadas definições de ativo, no que se refere aos estoques. Esse modelo procura apurar os custos de atividades e o relacionamento com os produtos.

Ao tratar da geração de informações contábeis relacionadas a custos, pode-se classificá-las em gerencial, para decisão, e custos, para precificação de ativos. Quanto aos custos para precificação, a metodologia comumente utilizada é o custeio por absorção. Essa metodologia tem como característica a

Em relação ao custeio com base em atividades (ABC), julgue os

itens seguintes.

O ABC minimiza as distorções provocadas pelo rateio dos custos indiretos, muito utilizado no custeio por absorção, e está fundamentado no fato de que as atividades consomem recursos e os produtos consomem atividades.

Em relação aos métodos de custeio variável e por absorção e ao custeio com base em atividade (ABC), assinale a opção correta.

No que se refere aos métodos de custeio, julgue os itens subsequentes.

No custeio variável ou direto, os gastos indiretos de fabricação, ainda que variáveis, não são alocados aos produtos ou serviço.