Em relação ao custeio com base em atividades (ABC), julgue os

itens seguintes.

No ABC, a transferência dos custos das atividades para os produtos segue uma ordem de prioridade distinta à adotada na atribuição de custos às atividades.

No que se refere aos métodos de custeio, julgue os itens subsequentes.

No custeio por absorção, modificações nos critérios de rateio dos custos fixos podem alterar a rentabilidade de um produto, provocando uma distorção, que será eliminada no custeio com base em atividades (ABC).

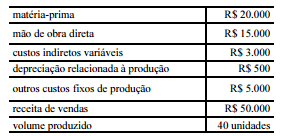

Os dados precedentes referem-se à produção de raquetes

de tênis por determinada empresa, em um período específico. Toda

a produção foi vendida nesse período.

Considerando as informações apresentadas, é correto afirmar que,

segundo o método de custeio

Julgue os seguintes itens, acerca dos métodos de custeio.

No custeio variável, os custos fixos são separados e

considerados como despesas do período, portanto não são

alocados aos produtos. Esse procedimento evita que eventuais

arbitrariedades, provocadas pelo rateio dos custos fixos,

venham a afetar o cálculo do custo dos produtos.

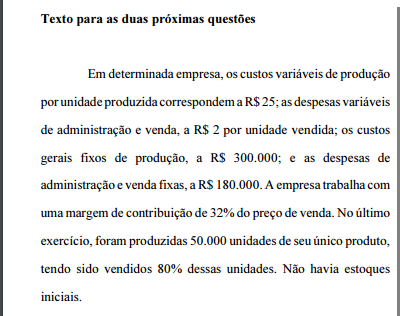

A tabela a seguir apresenta informações relativas ao

sistema de custos, produção e despesas de uma empresa que fabrica

um único produto.

A partir desses dados, julgue os itens a seguir, tendo em vista que

não havia estoques iniciais, que toda a produção iniciada foi

concluída no período e que as informações apresentadas são as

únicas relevantes relativas aos gastos da empresa.

O método do custeio variável apura custo unitário superior ao método do custeio por absorção, mas não pode ser utilizado para fins fiscais.

Julgue os seguintes itens, acerca dos métodos de custeio.

Quando se quer identificar os produtos que mais contribuem

para o lucro de uma empresa industrial, o custeio por absorção

é preferível ao custeio variável.

Ainda com referência situação hipotética apresentada, é correto afirmar que o custo unitário, em reais, apurado pelo método do custeio variável é de

A tabela a seguir apresenta informações relativas ao

sistema de custos, produção e despesas de uma empresa que fabrica

um único produto.

A partir desses dados, julgue os itens a seguir, tendo em vista que

não havia estoques iniciais, que toda a produção iniciada foi

concluída no período e que as informações apresentadas são as

únicas relevantes relativas aos gastos da empresa.

O método do custeio variável apura custo unitário superior ao

método do custeio por absorção, mas não pode ser utilizado

para fins fiscais.

A tabela a seguir apresenta informações relativas ao

sistema de custos, produção e despesas de uma empresa que fabrica

um único produto.

A partir desses dados, julgue os itens a seguir, tendo em vista que

não havia estoques iniciais, que toda a produção iniciada foi

concluída no período e que as informações apresentadas são as

únicas relevantes relativas aos gastos da empresa.

A diferença entre o lucro apurado pelo custeio por absorção e pelo custeio variável é inferior a R$ 100.000

A tabela a seguir apresenta informações relativas ao

sistema de custos, produção e despesas de uma empresa que fabrica

um único produto.

A partir desses dados, julgue os itens a seguir, tendo em vista que

não havia estoques iniciais, que toda a produção iniciada foi

concluída no período e que as informações apresentadas são as

únicas relevantes relativas aos gastos da empresa.

A diferença entre o lucro apurado pelo custeio por absorção e pelo custeio variável é inferior a R$ 100.000

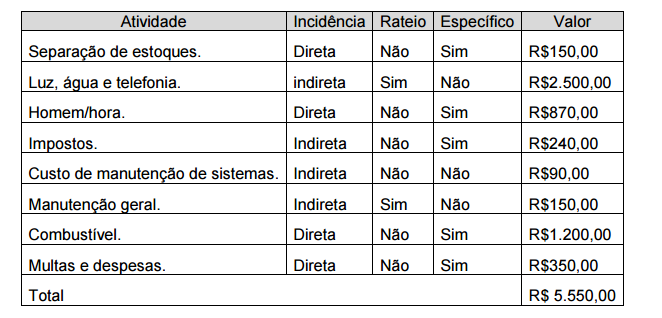

Se a empresa Delta preferir um método de custeio ABC para o setor de expedição, em

detrimento da sua atual estrutura de custos indicada na tabela abaixo.

Diante desses dados, a sua nova configuração de custo será

A indústria R, que no custeio de seus produtos e nas avaliações gerenciais para as tomadas de decisão adota o método do custeio variável, apresentou as seguintes informações relativas somente a um de seus produtos:

• Custo variável unitário 7,00

• Despesa variável unitária 2,00

• Despesa fixa total 120.000,00

• Investimento realizado, exclusivamente para a produção desse produto 500.000,00

• Preço de venda unitário 15,00

• Retorno mínimo esperado, pela indústria, para o investimento realizado 10%

• O produto atinge o ponto de equilíbrio econômico (PEE) na comercialização de 80.000 unidades

Considerando exclusivamente as informações apresentadas pela indústria R, a contabilidade gerencial para a tomada de decisões e a relação do custo volume lucro, o total dos custos fixos, suportado pela indústria, referente a tal produto, em reais, é

Uma indústria apresentou R$77.000,00, de custos fixos totais, e R$176.000,00, de custos variáveis totais, tendo produzido e comercializado 1.100 unidades. Considerando que a margem de contribuição unitária é de R$145,00 e desconsiderando as despesas, é CORRETO afirmar que:

A contabilidade de custos tem duas funções essenciais: auxiliar no

controle de estoques e fornecer subsídios para a tomada de decisões

gerenciais. Acerca dessas atribuições da contabilidade de custos,

julgue os itens subsequentes.

A diferença entre o valor dos estoques apurado pelo método do custeio por absorção e o valor dos estoques apurado pelo custeio variável é inversamente proporcional à diferença entre os lucros líquidos operacionais apurados de acordo com cada uma dessas metodologias.

Assinale a opção que NÃO apresenta uma característica e/ou finalidade do Custeio Baseado em Atividades, também conhecido como custeio ABC.