Em cada um dos itens a seguir, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada acerca de contabilidade de custos.

Uma empresa obteve, em determinado ano, R$ 120.000 de margem de contribuição, R$ 240.000 de receita e lucro operacional de R$ 60.000. Nessa situação hipotética, o grau de alavancagem dessa empresa foi de 4,0.

Em relação aos tipos de custeio (conceitos, diferenciações, apropriação dos custos, impactos nos resultados), julgue os próximos itens.

A aplicação do custeio ABC depende da escolha dos direcionadores de custos, que serão de primeiro estágio quando indicarem a relação entre as atividades e os produtos.

Em relação aos tipos de custeio (conceitos, diferenciações, apropriação dos custos, impactos nos resultados), julgue os próximos itens.

Conceitua-se custeio-alvo como um processo de planejamento de lucros, preços e custos que parte do preço de venda para chegar ao custo, em função de o preço ideal, em certos casos, não ser capaz de produzir o resultado mínimo necessário.

Em cada um dos itens a seguir, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada acerca de contabilidade de custos.

Em uma empresa que comercializa determinado produto, os custos fixos e as despesas administrativas e de vendas fixas totalizam R$ 30.000 mensais; o preço de venda do produto é de R$ 150 por unidade; os custos e as despesas variáveis, por unidade, são iguais a R$ 60; e a margem de contribuição do produto é igual a R$ 20 por unidade. Nessa situação hipotética, quanto à quantidade do produto comercializado pela empresa, o ponto de equilíbrio é igual a 500 unidades.

No que diz respeito ao custo-padrão, julgue os itens seguintes.

Desde que adotados parâmetros realistas, o custo-padrão pode servir para gerar um efeito psicológico nos colaboradores da organização em decorrência da adoção de uma base de comparação fixada para efeito do controle, servindo, então, como um desafio a ser cumprido.

Em cada um dos itens a seguir, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada acerca de contabilidade de custos.

Uma empresa obteve, em determinado ano, R$ 120.000 de margem de contribuição, R$ 240.000 de receita e lucro operacional de R$ 60.000. Nessa situação hipotética, o grau de alavancagem dessa empresa foi de 4,0.

No que diz respeito ao custo-padrão, julgue os itens seguintes.

Na implementação do custo-padrão, pode-se prescindir de um sistema de custo real, independentemente desse sistema ser por absorção ou variável.

Em cada um dos itens a seguir, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada acerca de contabilidade de custos.

Em uma empresa que comercializa determinado produto, os custos fixos e as despesas administrativas e de vendas fixas totalizam R$ 30.000 mensais; o preço de venda do produto é de R$ 150 por unidade; os custos e as despesas variáveis, por unidade, são iguais a R$ 60; e a margem de contribuição do produto é igual a R$ 20 por unidade. Nessa situação hipotética, quanto à quantidade do produto comercializado pela empresa, o ponto de equilíbrio é igual a 500 unidades.

Trata-se do método de custeio derivado da aplicação do Princípio da Competência, sendo o único aceito pela legislação fiscal

brasileira para apuração do resultado do exercício. Nessa configuração de custeio, os gastos incorridos na produção de

produtos acabados, sejam fixos, variáveis, diretos ou indiretos, não são levados ao resultado enquanto não houver a venda

dos referidos produtos. As informaçõesse referem ao Custeio:

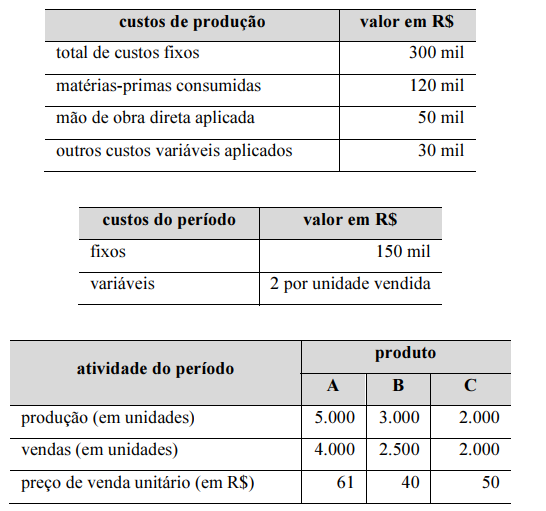

Determinada empresa, que utiliza o sistema de custeio por absorção para fins societários e o custeio variável para fins gerenciais, apresentou os seguintes dados, apresentados pelas tabelas subsequentes, relativos ao seu processo produtivo no primeiro período de atividade.

Ademais, sabe-se o que se segue.

• A alocação dos custos fixos de produção é proporcional à quantidade produzida.

• O consumo de matérias-primas pelos produtos ocorre na proporção de 60% para o produto A, 10% para o produto B e 30% para o produto C.

• Os demais custos de produção variáveis são alocados proporcionalmente à quantidade produzida.

• Não havia quaisquer estoques no início do período.

• Toda a produção foi concluída no período.

Com base nas informações acima, julgue os itens seguintes.

Mantidas as proporções de vendas observadas no período e os respectivos preços, custos e despesas, bem como pressupondo a existência de capacidade ociosa de produção, para se atingir o ponto de equilíbrio contábil, devem ser vendidas mais de 15 mil unidades desses produtos.

Relativamente às metodologias de custeio para fins de avaliação de estoques e para a tomada de decisões, julgue o item que se segue.

O sistema de custos é condicionado pelas necessidades do sistema de gestão da entidade, o que permite o custeamento dos estoques e a alimentação dos sistemas de informações contábeis e gerenciais.

Uma indústria iniciou seu exercício social sem qualquer tipo de estoques. Toda a produção, de 100 mil unidades, foi iniciada e concluída no período. A estrutura de custos manteve-se constante durante o período. Ao final do exercício social, o estoque era de 9 mil unidades, com custo de R$ 270 mil apurados pelo método do custeio por absorção e o lucro apurado por esse mesmo método era R$ 63 mil maior que o apurado pelo método do custeio variável. Nessas condições, o custo da unidade produzida, apurado pelo método do custeio variável, foi superior a R$ 25.

Com relação às metodologias adotadas tanto para fins de custeamento de estoques quanto para fins meramente gerenciais, julgue o item a seguir.

Situação hipotética: Em 20X9, no seu último ano de exercício social, determinada empresa apurou, antes de impostos, lucrode R$ 1.350.000, pelo método do custeio variável, e lucrode R$ 1.125.000, pelo método do custeio por absorção. Assertiva: Considerando-se essas informações, é correto afirmar que a empresa teve redução de estoques no período.

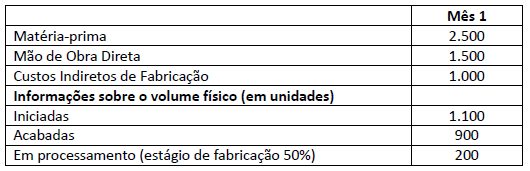

Uma Sociedade Empresária, que produz embalagens de papel, utiliza o método de controle de estoque do Primeiro a Entrar, Primeiro a Sair. No primeiro mês do ano, apresentou os seguintes custos (em $) e informações sobre o volume físico (em unidades).

Considerando somente as informações apresentadas e utilizando o Custeio por Processo, qual o valor de custo do estoque de produtos em elaboração no final do primeiro mês?

Um dos métodos de custeamento apresentado nas alternativas é de uso obrigatório, pelas normas contábeis, bem como, exigido pelas regras da Receita Federal do Brasil. Trata-se do sistema de custeamento: