Com base nas normas brasileiras para o exercício da auditoria

interna, julgue os itens a seguir.

O trabalho realizado pelos auditores internos pode ser relevante para os auditores independentes, visto que, embora os meios utilizados por ambos, para alcançar seus objetivos, sejam, necessariamente, diferentes, os objetivos de suas respectivas funções são semelhantes.

Julgue os itens subsecutivos, relativos à execução dos trabalhos de

auditoria em geral.

Na realização do teste de corte de compras, deve-se dar especial atenção às mercadorias em trânsito na data do balanço. Assim, as mercadorias expedidas com cláusula FOB no ponto de embarque não devem integrar o estoque na data do balanço e sim as contas a pagar do comprador. Se, entretanto, a cláusula for FOB destino, elas devem integrar o estoque e não, contas a pagar do comprador.

O Código de Ética Profissional do Contabilista, bem como as NBC-PAs (Normas Profissionais do Auditor Independente), estabelecem princípios fundamentais de ética profissional relevantes para o auditor, quando da condução de auditoria de demonstrações contábeis, e fornece estrutura conceitual para a aplicação desses princípios, que estão em linha com os princípios fundamentais, cujo cumprimento pelo auditor é exigido pelo Código IFAC (International Federation of Accountants). Tais princípios são:

NÃO é um procedimento a ser implantado para auxiliar na prevenção e detecção de não conformidades com leis e regulamentos:

Em conformidade com as normas de auditoria vigentes a partir de 2010, em relação aos documentos apresentados pela empresa, o auditor deverá

Com base nas normas aplicáveis à auditoria independente, julgue os

itens que se seguem.

Ao executar uma auditoria, deve o auditor manter o ceticismo profissional, a fim de identificar e avaliar os riscos de distorções relevantes decorrentes de fraude ou erro.

Considerando os conceitos e as aplicações da auditoria, julgue os itens de 105 a 114.

Os papéis de trabalho incluídos no arquivo corrente, onde devem ser mantidos indefinidamente, incluem o resumo dos princípios contábeis utilizados pelo cliente e os manuais do plano de contas e de procedimentos.

Considerando os conceitos e as aplicações da auditoria, julgue os itens de 105 a 114.

Entende-se por inspeção física a técnica preferencialmente utilizada pela auditoria para a verificação da existência de bens da propriedade de uma empresa em poder de terceiros.

Considerando que o art. 7º da Lei de Responsabilidade Fiscal estabeleceu a regra para transferência dos resultados do Banco Central para o Tesouro Nacional, o período máximo permitido para a referida transferência é o

O art. 28 da Instrução Normativa STN nº 01/1997, que trata da prestação de contas final, determina que os órgãos ou as entidades que receberam recursos, na forma nela estabelecida, deverão emitir relatório de cumprimento do objeto acompanhado de documentos específicos determinados nominalmente nos dizeres do citado artigo.

NÃO é um dos documentos que devem acompanhar o aludido relatório de cumprimento do objeto o(a)

Qualquer indivíduo ou agente que, por ação ou omissão, causar embaraço, constrangimento ou obstáculo à atuação dos servidores dos órgãos e entidades públicas concedentes ou contratantes e dos órgãos de controle interno e externo do Poder Executivo Federal, no desempenho de suas funções institucionais relativas ao acompanhamento e fiscalização dos recursos federais transferidos, nos termos do § 3º do art. 51, da Portaria Interministerial nº 127/2008 e suas atualizações, ficará sujeito à responsabilização

O art. 24 da Lei nº 10.180/2001 estabelece as competências dos órgãos e unidades do Sistema de Controle Interno do Poder Executivo Federal.

Considere as afirmações abaixo sobre as competências dos seus órgãos e unidades.

I - Compete-lhes avaliar e julgar o cumprimento da execução orçamentária do Poder Executivo.

II - Compete-lhes avaliar o cumprimento das metas estabelecidas no plano plurianual.

III - Compete-lhes avaliar o desempenho da auditoria interna das entidades da administração indireta federal.

É correto APENAS o que se afirma em

No que se refere à guarda da documentação, o Auditor, para fins de fiscalização do exercício profissional, deve conservar a boa guarda pelo prazo de

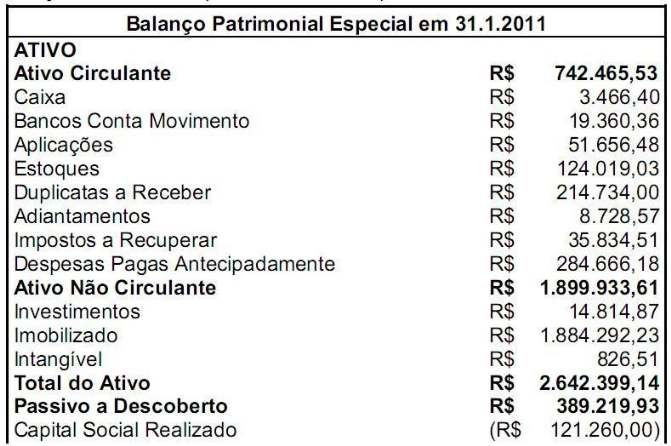

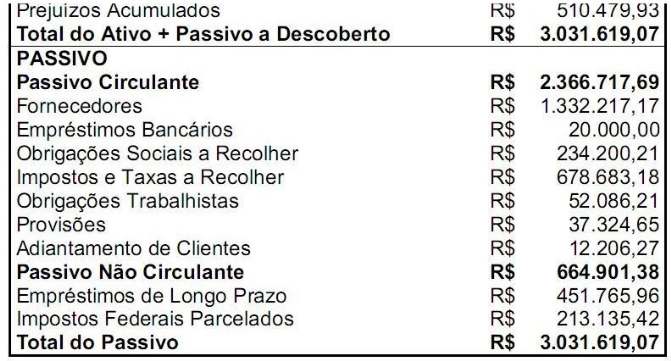

Uma empresa apresentava um quadro societário de cinco sócios, com as seguintes participações: sócio A: 20%; sócio B: 20%; sócio C: 20%; sócio D: 20%; e sócio E: 20%. O sócio D foi excluído da sociedade pelos demais sócios, os quais arquivaram uma Alteração Contratual na Junta Comercial, na qual constou em uma das cláusulas que os haveres do sócio excluído estariam a sua disposição, cuja apuração de haveres teria sido realizada com base em Balanço Patrimonial Especial. O sócio D ajuizou uma ação de apuração de haveres na qual pediu a avaliação dos bens da sociedade, com base em valores de mercado. O juiz nomeou dois peritos. Para a avaliação dos bens imóveis, foi nomeado um perito engenheiro e para a apuração dos haveres foi nomeado o perito-contador. O trabalho do perito-contador utilizou os dados apresentados pela perícia de engenharia e os valores do Balanço Patrimonial Especial juntados aos autos, para, por fim, elaborar um novo Balanço Patrimonial Ajustado.

O Balanço Patrimonial Especial era assim representado:

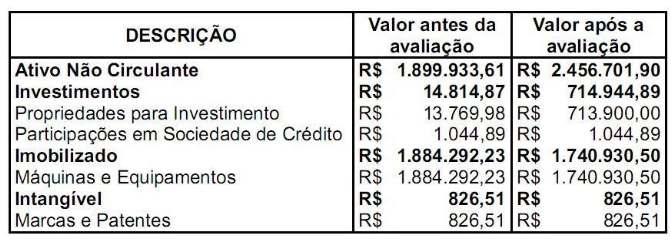

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

Atenção: Para responder às questões de números 31 a 37,

considere as normas vigentes até 30/12/2010.

Na auditoria de investimentos (participações societárias permanentes), dentre os procedimentos mencionados nas alternativas abaixo, relacionados à aplicação do método da equivalência patrimonial (MEP), aquele que deve ser considerado INCORRETO pelo auditor é: