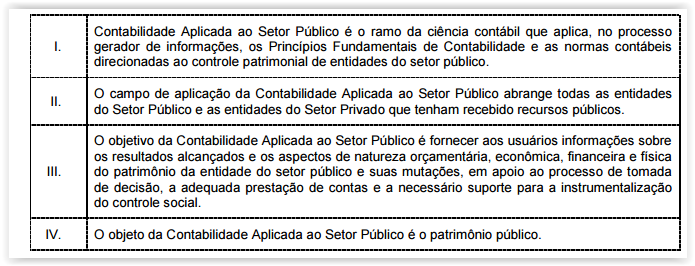

Avalie, em falsos ou verdadeiros, os conceitos relacionados à Contabilidade Aplicada ao Setor Público,

na visão do Conselho Federal de Contabilidade (CFC ).

Com relação aos conceitos apresentados, é correto afirmar que

Com relação aos instrumentos de planejamento da administração pública, assinale a opção ERRADA.

Nas Contas Nacionais, a Depreciação é o resultado da diferença entre o

Considerando o disciplinamento legal dispensado aos contratos administrativos, marque a opção correta.

De acordo com o tratamento dispensado pela Constituição da República Federativa do Brasil, em vigor, quanto à temática de acumulação de cargos, marque a opção correta.

O Sistema de Controle Interno do Poder Executivo Federal tem as seguintes finalidades, exceto:

A Auditoria Interna constitui-se em um conjunto de procedimentos, tecnicamente normatizados, que funciona por meio de acompanhamento indireto de processos, avaliação de resultados e proposição de ações corretivas para os desvios gerenciais da entidade à qual está vinculada, e tem como característica principal assessoramento à alta administração da entidade, buscando agregar valor à gestão, tendo como atividades específicas as seguintes, exceto:

Segundo o artigo 29 da Constituição Federal, inciso IV – para a composição das Câmaras Municipais, nos municípios com mais de 50.000 (cinquenta mil) habitantes e com até 80.000 (oitenta mil) habitantes, será observado o limite máximo de

Autarquia é entidade autônoma criada por lei, com personalidade de direito público interno, com patrimônio e receita próprios, para executar atividades típicas da administração pública, ou seja, atribuições estatais específicas e, por ser uma entidade de direito público interno, a autarquia recebe a execução de serviço público por transferência, não agindo por delegação e sim por direito próprio e com autoridade pública. Diante do exposto, é correto afirmar que são autarquias

Baseado nos conceitos de Receita Orçamentária, assinale a alternativa que apresenta uma das fontes de Receitas Correntes.

Sobre o Plano Plurianual (PPA), assinale a alternativa incorreta.

Fazem parte do Terceiro Setor organizações formalmente constituídas que tenham sua estrutura básica não governamental, com gestão própria e sem fins lucrativos. Entre as empresas mencionadas abaixo, assinale a alternativa que apresenta a que não se encaixa no conceito acima.

Nas últimas décadas, a avaliação de políticas e programas governamentais assumiu grande relevância para as funções de planejamento e gestão governamentais. A avaliação das políticas públicas pode subsidiar diversos aspectos positivos e são classificadas segundo vários critérios. Considerando o critério quanto ao momento de realização, tem-se as seguintes avaliações:

De acordo com a NBC TA 315 – Identificação e Avaliação dos Riscos de

Distorção Relevante por meio do Entendimento da Entidade e do seu

Ambiente, o auditor deve aplicar procedimentos de avaliação de riscos para

fornecer uma base para a identificação e avaliação de riscos de distorção

relevante nas demonstrações contábeis e nas afirmações.

No processo de avaliação dos riscos, o auditor deve seguir os seguintes

procedimentos, EXCETO:

O relatório dos auditores independentes sobre as demonstrações contábeis de

uma sociedade anônima, em 31.12.2011, foi apresentado com a seguinte

redação:

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS

DEMONSTRAÇÕES CONTÁBEIS

Examinamos as demonstrações contábeis da Companhia A, que

compreendem o balanço patrimonial em 31 de dezembro de 2011 e as

respectivas demonstrações do resultado, das mutações do patrimônio líquido e

dos fluxos de caixa para o exercício findo naquela data, assim como o resumo

das principais práticas contábeis e demais notas explicativas.

A Administração da Companhia é responsável pela elaboração e adequada

apresentação dessas demonstrações contábeis de acordo com as práticas

contábeis adotadas no Brasil, e pelos controles internos que ela determinou

como necessários para permitir a elaboração de demonstrações contábeis

livres de distorção relevante, independentemente se causada por fraude ou

erro.

Nossa responsabilidade é a de expressar uma opinião sobre essas

demonstrações contábeis com base em nossa auditoria, conduzida de acordo

com as normas brasileiras e internacionais de auditoria. Essas normas

requerem o cumprimento de exigências éticas pelos auditores e que a auditoria

seja planejada e executada com o objetivo de obter segurança razoável de que

as demonstrações contábeis estão livres de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para

obtenção de evidência a respeito dos valores e divulgações apresentados nas

demonstrações contábeis. Os procedimentos selecionados dependem do

julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante

das demonstrações contábeis, independentemente se causada por fraude ou

erro. Nessa avaliação de riscos, o auditor considera os controles internos

relevantes para a elaboração e adequada apresentação das demonstrações

contábeis da Companhia para planejar os procedimentos de auditoria que são

apropriados nas circunstâncias, mas, não, para fins de expressar uma opinião

sobre a eficácia desses controles internos da Companhia. Uma auditoria inclui,

também, a avaliação da adequação das práticas contábeis utilizadas e a

razoabilidade das estimativas contábeis feitas pela administração, bem como a

avaliação da apresentação das demonstrações contábeis tomadas em

conjunto.

Chamamos atenção para a Nota X às demonstrações contábeis, que descreve

a incerteza relacionada com o resultado da ação judicial movida contra a

Companhia pela Empresa Z. Nossa opinião não contém ressalva relacionada a

esse assunto.

O relatório de auditoria acima é um relatório: