Nos termos dispostos na Constituição Federal de 1988, é permitida a vinculação de receitas advindas de tributos municipais, estaduais e do Distrito Federal para pagamentos de débitos com a União e para

Assinale a opção que apresenta receitas classificadas como derivadas.

No que tange à receita pública, julgue o item subsequente.

De acordo com a Lei n.º 4.320/1964, fazem parte da dívida ativa não tributária os créditos decorrentes de contribuições sociais e de multas que não sejam tributárias.

A Constituição Federal de 1988 veda a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos

Em cada período de apuração o Estado do Amapá não poderá exceder, com despesa total com pessoal, o percentual de sua receita corrente líquida igual a

Na classificação funcional-programática das despesas, o instrumento de programação para alcançar os objetivos de um programa que, segundo Heilio Kohama, envolvem o “conjunto de operações limitadas no tempo, das quais resulta um produto final” que concorre para a expansão da ação do governo, é:

Acerca do orçamento público, julgue o item.

São consideradas como receitas de capital as operações de crédito e as alienações de bens.

A aquisição de imóveis já em utilização, a aquisição de títulos representativos do capital da empresa já constituída, não representando aumento de capital, e a constituição ou aumento de capital da empresa referem-se às despesas denominadas:

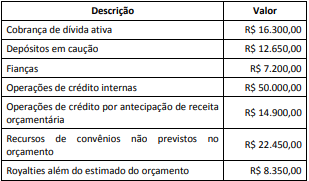

Os valores expressos no quadro a seguir foram extraídos dos registros de movimentação de um ente público em um dado mês do último exercício financeiro.

Considerando apenas as informações do quadro acima, as receitas extraorçamentárias do ente somam:

A receita orçamentária proveniente de operações de crédito, alienação de bens, amortização de empréstimos, dentre outras, denomina-se receita:

Os estágios da receita correspondem às etapas percorridas pelos órgãos e repartições encarregados de sua execução. Assim, quando o Poder Executivo reconhece a procedência do crédito fiscal e identifica o contribuinte que lhe é devedor, ocorre o seguinte estágio da receita:

A receita extraorçamentária é aquela que não integra o orçamento público, não se vincula à sua execução nem se constitui em renda do Estado. Pode-se afirmar que a renda extraorçamentária compreende os compromissos exigíveis cujo pagamento:

No orçamento público, a iniciativa para propor a Lei do Plano Plurianual, Lei de Diretrizes Orçamentárias e a Lei Orçamentária Anual é do Poder Executivo. Essa prerrogativa em matéria orçamentária é referente ao princípio da:

Sob a perspectiva do orçamento, as receitas são disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição. No entanto, nem sempre todos os ingressos orçamentários têm impacto positivo no patrimônio. São um exemplo das chamadas receitas por mutação patrimonial:

Em sentido estrito, a denominação receita pública inclui