Com relação ao processo de elaboração do orçamento, no tocante às estimativas de receitas orçamentárias, avalie se as afirmativas a seguir são falsas (F) ou verdadeiras (V).

( ) Na ótica das estimativas de receitas orçamentárias, são irrelevantes quaisquer justificativas que apresentem como fundamento a necessidade do gasto.

( ) É motivação para a alteração nas estimativas de receita a existência de alterações nas alíquotas ou valores de taxas, tarifas e/ou serviços públicos.

( ) É irrelevante a acurácia na estimação da receita para o efeito da execução orçamentária.

( ) Em relação ao anexo de metas fiscais, este deve trazer demonstrativo para a estimativa e a compensação das renúncias de receitas e da margem das despesas discricionárias.

As afirmativas são, respectivamente,

Com relação aos instrumentos de planejamento e orçamento, avalie se as afirmativas a seguir são falsas (F) ou verdadeiras (V).

( ) O PPA é o instrumento de planejamento de médio prazo do governo federal que estabelece, de forma regionalizada, as diretrizes, os objetivos e as metas da Administração Pública Federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

( ) A LDO deve incluir o anexo de metas fiscais, no qual são avaliados os passivos contingentes.

( ) A LOA é doutrinariamente conhecida como o planejamento operacional da Administração Pública, cuja metodologia brasileira utilizada para sua elaboração é denominada de orçamento por desempenho.

As afirmativas são, respectivamente,

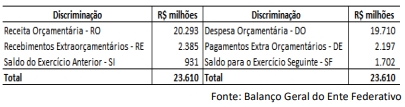

Os dados da tabela a seguir foram extraídos do Balanço Financeiro de 2023 de determinado ente federativo.

Com base nessas informações, assinale a opção correta em relação aos princípios orçamentários.

Quando o governo implementa uma reforma tributária que reduz impostos sobre o consumo de bens e serviços e compensa exatamente essa redução com o incremento dos impostos sobre a renda e o patrimônio, verifica-se que está sendo realizada uma política fiscal

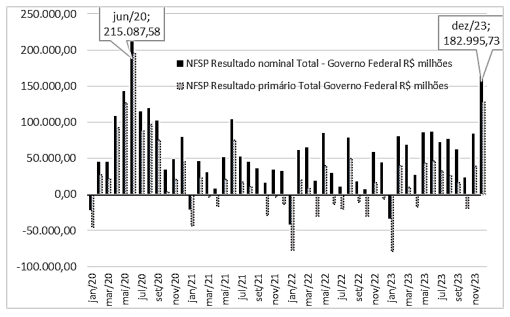

O gráfico abaixo apresenta a evolução das Necessidades de Financiamento do Setor Público (NFSP) primária e nominal, entre janeiro de 2020 e dezembro de 2023.

Com base no exposto, julgue se as afirmativas a seguir são falsas (F) ou verdadeiras (V).

( ) Os elevados gastos com juros explicam a NFSP em termos nominais aquém da NFSP do resultado primário.

( ) A elevada taxa de juros do país no período é a principal causa direta da NFSP nominal acima da NFSP primária.

( ) As causas do aumento da NFSP primária e nominal em junho de 2020 e dezembro de 2023 são similares: juros elevados.

As afirmativas são, respectivamente,

A denominada unificação dos recursos de caixa do Tesouro Nacional é regida pelo Decreto nº 93.872, de 23/12/1986.

Sobre o tema, assinale a afirmativa correta.

A empresa DIX Construções realizou em 2022 o pagamento do Imposto Predial e Territorial Urbano (IPTU) de sua sede e seu sócio majoritário fez uma Doação em Espécie ao município.

Nessa situação, assinale a afirmativa correta.

Determinado ente da Federação alterou sua constituição estadual por meio de uma Emenda, acrescentando o Art. nº 159-A, cuja dicção do seu §2º estabelece o seguinte:

§ 2º O Estado destinará à Administração Fazendária, anualmente, um percentual do total de sua receita de impostos, a ser estabelecido em Lei Complementar, para a realização de suas atividades, em conformidade com o disposto no inciso IV do Art. 167 da Constituição Federal.

Com base no exposto, é correto afirmar que, não existindo ressalvas, a alteração realizada afrontaria o princípio orçamentário da

A Constituição Federal de 1988, em seu Art. 174, explicita que a função estatal de planejamento é determinante para o setor público. Nesse sentido, estipulou que cada ente da Federação deve editar, periodicamente, instrumentos básicos de planejamento e orçamento.

Entre esses instrumentos, assinale aquele que objetiva exercer um papel tático e intermediário entre o estratégico e o operacional, no que tange à integração das leis orçamentárias.

Em junho de 2023, um órgão da estrutura de um determinado ministério recebeu um crédito orçamentário no valor R$ 17 milhões, por meio de suplementação, para cumprir um acordo feito com o Ministério Público (MP). O acordo se referia à realização imediata de obras de recuperação de um edifício tombado, com estrutura arquitetônica ameaçada. O órgão não conseguiu preparar os projetos necessários para realizar a licitação antes do encerramento do exercício, portanto não empenhou o valor para a realização das obras. Para não perder os recursos, o órgão empenhou o valor para cobertura de outros contratos que estavam com empenhos insuficientes. Com isso, o órgão não cumpriu o programa de trabalho original, mas se comprometeu internamente a cumprir o acordo com o MP no exercício seguinte.

Esse tipo de situação está compreendido no âmbito das atividades relativas a

Ao assumir a gestão da Secretaria de Meio Ambiente de um estado da Federação, o secretário solicitou um levantamento dos projetos implementados no último quadriênio que apresentaram resultados positivos.

Para atender à solicitação do secretário, as informações sobre as despesas na área devem ser consultadas pela classificação:

Os Incentivos Fiscais são um instrumento de grande relevância para o estímulo ao crescimento e à redução das desigualdades sociais, mas possuem impactos que podem comprometer o equilíbrio orçamentário do setor público.

Nesse contexto, é correto afirmar que

A Lei Complementar nº 101/2000 representa um avanço ao outrora proposto nas Leis Camata I e II em termos de controle de gastos com pessoal.

Com base nesse dispositivo mais atual, é incorreto afirmar que

A Previsão é uma etapa da receita pública que antecede o lançamento.

Sobre tal etapa, a LRF estabelece que:

Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção

para os dois seguintes àquele a que se referirem e da metodologia de cálculo e premissas utilizadas.

Decorre do referido dispositivo que

Determinado imposto cujo lançamento foi realizado e não pago até o prazo de vencimento está sujeito a cobrança que envolve a majoração do valor em virtude de inclusão de multas e até de honorários advocatícios.

Sobre esta situação em que o débito tributário é inscrito em Dívida Ativa e sobre as práticas adotadas pelo setor público no Brasil, é correto afirmar que