Nas últimas décadas, a avaliação de políticas e programas governamentais assumiu grande relevância para as funções de planejamento e gestão governamentais. A avaliação das políticas públicas pode subsidiar diversos aspectos positivos e são classificadas segundo vários critérios. Considerando o critério quanto ao momento de realização, tem-se as seguintes avaliações:

De acordo com a NBC TA 315 – Identificação e Avaliação dos Riscos de

Distorção Relevante por meio do Entendimento da Entidade e do seu

Ambiente, o auditor deve aplicar procedimentos de avaliação de riscos para

fornecer uma base para a identificação e avaliação de riscos de distorção

relevante nas demonstrações contábeis e nas afirmações.

No processo de avaliação dos riscos, o auditor deve seguir os seguintes

procedimentos, EXCETO:

O relatório dos auditores independentes sobre as demonstrações contábeis de

uma sociedade anônima, em 31.12.2011, foi apresentado com a seguinte

redação:

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS

DEMONSTRAÇÕES CONTÁBEIS

Examinamos as demonstrações contábeis da Companhia A, que

compreendem o balanço patrimonial em 31 de dezembro de 2011 e as

respectivas demonstrações do resultado, das mutações do patrimônio líquido e

dos fluxos de caixa para o exercício findo naquela data, assim como o resumo

das principais práticas contábeis e demais notas explicativas.

A Administração da Companhia é responsável pela elaboração e adequada

apresentação dessas demonstrações contábeis de acordo com as práticas

contábeis adotadas no Brasil, e pelos controles internos que ela determinou

como necessários para permitir a elaboração de demonstrações contábeis

livres de distorção relevante, independentemente se causada por fraude ou

erro.

Nossa responsabilidade é a de expressar uma opinião sobre essas

demonstrações contábeis com base em nossa auditoria, conduzida de acordo

com as normas brasileiras e internacionais de auditoria. Essas normas

requerem o cumprimento de exigências éticas pelos auditores e que a auditoria

seja planejada e executada com o objetivo de obter segurança razoável de que

as demonstrações contábeis estão livres de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para

obtenção de evidência a respeito dos valores e divulgações apresentados nas

demonstrações contábeis. Os procedimentos selecionados dependem do

julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante

das demonstrações contábeis, independentemente se causada por fraude ou

erro. Nessa avaliação de riscos, o auditor considera os controles internos

relevantes para a elaboração e adequada apresentação das demonstrações

contábeis da Companhia para planejar os procedimentos de auditoria que são

apropriados nas circunstâncias, mas, não, para fins de expressar uma opinião

sobre a eficácia desses controles internos da Companhia. Uma auditoria inclui,

também, a avaliação da adequação das práticas contábeis utilizadas e a

razoabilidade das estimativas contábeis feitas pela administração, bem como a

avaliação da apresentação das demonstrações contábeis tomadas em

conjunto.

Chamamos atenção para a Nota X às demonstrações contábeis, que descreve

a incerteza relacionada com o resultado da ação judicial movida contra a

Companhia pela Empresa Z. Nossa opinião não contém ressalva relacionada a

esse assunto.

O relatório de auditoria acima é um relatório:

O perito-contador deve declarar-se suspeito quando, após, nomeado, contratado ou escolhido, verificar a ocorrência de situações que venham suscitar suspeição em função da sua imparcialidade ou independência e, desta maneira, comprometer o resultado do seu trabalho em relação à decisão. Assinale a opção que apresenta uma situação que NÃO configura um caso de suspeição:

Um Auditor independente no curso de seu trabalho na Cia XWZ, verifica que, no decorrer do exercício sob análise, ocorreram prejuízos em função de atos voluntários de omissão e por atos relacionados à má interpretação de normas relativas à atividade da empresa auditada. Em conformidade com as Normas Brasileiras de Contabilidade, tais atos são, respectivamente, caracterizados, como:

Em relação ao papel e à época do planejamento de Auditoria estabelecido na

NBC TA 300 - Planejamento da Auditoria de Demonstrações Contábeis, a etapa

de planejamento deve considerar diversos fatos, EXCETO que:

De acordo com a NBC TA 706 – Parágrafos de Ênfase e Parágrafos de Outros

Assuntos, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em

seguida, assinale a opção CORRETA.

I. O auditor deverá incluir o parágrafo de ênfase antes do parágrafo de

opinião em seu relatório.

II. Ao incluir parágrafo de ênfase, o auditor deverá usar o título “Ênfase" ou

outro título apropriado.

III. O auditor deverá incluir no parágrafo de ênfase uma referência clara ao

assunto enfatizado e à nota explicativa que descreva de forma completa o

assunto nas demonstrações contábeis.

A sequência CORRETA é:

O período compreendido entre o término do exercício social e a emissão do parecer é denominado período subsequente, e o auditor deve considerá-lo parte normal da auditoria. Isso ocorre porque, dependendo da natureza e da materialidade dos eventos, ajustes contábeis nas demonstrações contábeis podem ser requeridos. Como exemplo disso, é possível citar perdas significativas em contas a receber e sentenças judiciais. Especificamente em relação aos eventos e transações ocorridos após a divulgação das demonstrações contábeis, é correto afirmar que

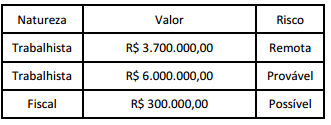

Em resposta a uma circularização, os advogados da entidade auditada assim classificaram as chances de perda nos processos judiciais em que aquela (auditada) era ré:

Considerando a situação acima e sabendo que o contador adotou os procedimentos corretos, consoante a regulamentação do CFC para estimativas e contingências, o auditor deverá certificar-se de que (sabendo que os saldos são relevantes)

No que diz respeito à auditoria geral e pública, assinale a afirmativa INCORRETA.

Sobre os papéis de trabalho é correto afirmar que são

Conforme descrito na Norma de Auditoria aprovada pela Resolução CFC nº 1.208/09, no caso do Auditor tomar conhecimento de comentários adversos, a respeito da entidade na qual está realizando auditoria através da mídia, ele deve reconhecer tal situação como:

De acordo com a Norma de Auditoria aprovada pela Resolução CFC nº 1.203/09, para obter segurança razoável, o Auditor deve obter evidência de auditoria apropriada e suficiente para:

De acordo com a Norma de Auditoria aprovada pela Resolução CFC nº 1.222/09, é correto afirmar que a amostragem estatística é aquela com característica de seleção:

De acordo com a Norma de Auditoria aprovada pela Resolução CFC nº 1.214/09, é correto afirmar que o Auditor deve planejar e realizar testes de controle para obter evidência de auditoria apropriada e suficiente quanto à efetividade operacional dos controles relevantes: