Para que a auditoria externa possa utilizar os trabalhos dos auditores internos é obrigatório que

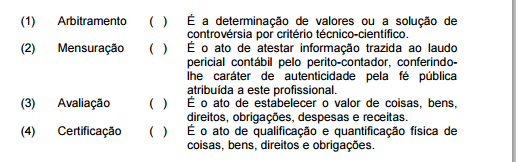

Relacione os procedimentos de perícia contábil apresentados na primeira coluna

com a definição constante da segunda coluna e, em seguida, assinale a opção

CORRETA.

A sequência CORRETA é:

Durante um trabalho de auditoria foram detectadas as seguintes informações

sobre a concessão de uma linha de ônibus:

> Valor de custo de R$70.000,00 em 31.12.2010.

> Amortização acumulada de R$10.500,00 em 31.12.2010.

> Aplicação da NBC TG 01 acusou um valor recuperável de

R$52.500,00, com base no fluxo de caixa descontado (valor de

uso) desse direito.

A posição do auditor independente em relação a esse ativo intangível é de:

Conforme a NBC TA 200, que trata dos Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com as Normas de Auditoria, são objetivos gerais do auditor obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorções relevantes e apresentar o relatório sobre as demonstrações contábeis, comunicando-se como exigido pelas NBC TAs. Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor:

As unidades de auditoria interna das entidades da Administração Pública Federal indireta vinculadas aos Ministérios e aos órgãos da Presidência da República ficam sujeitas à orientação normativa e supervisão técnica do Órgão Central e dos órgãos setoriais do Sistema de Controle Interno do Poder Executivo Federal, em suas respectivas áreas de jurisdição, vinculando-se:

Compete aos órgãos e às unidades do Sistema de Controle Interno do Poder Executivo Federal, exceto:

Com relação aos procedimentos de auditoria, relacione a coluna da esquerda com a da direita.

(I) Inspeção.

(II) Observação.

(III) Confirmação.

(IV) Revisão analítica.

(V) Cálculo.

(A) Exame de registros, documentos e ativos tangíveis.

(B) Acompanhamento da execução de processos ou procedimentos.

(C) Verificação do comportamento de valores significativos mediante índices, quocientes e quantidades absolutas, com vista à identificação de situação ou tendências atípicas.

(D) Conferência de exatidão de valores constantes de registros e/ou documentos.

(E) Obtenção de informação junto a pessoas ou entidades conhecedoras da transação, dentro ou fora da entidade.

Assinale a alternativa que contém a associação correta.

Com base nas normas brasileiras de auditoria independente, é correto afirmar que os testes de auditoria

Com base nas normas brasileiras de contabilidade editadas pelo Conselho Federal de Contabilidade e aplicadas à Auditoria Independente, assinale a alternativa correta.

Ao conduzir a auditoria de demonstrações contábeis em uma empresa de capital aberto, um Auditor independente constatou que não seria possível obter segurança razoável e a opinião com ressalva no relatório de auditoria seria insuficiente e, nas circunstâncias, para atender aos usuários das demonstrações contábeis. Neste caso, as NBC TAs requerem que o Auditor:

Constitui finalidade básica da auditoria no Sistema de Controle Interno do Poder Executivo Federal, de acordo com a Instrução Normativa nº 01/2001 da Secretaria Federal de Controle Interno, EXCETO:

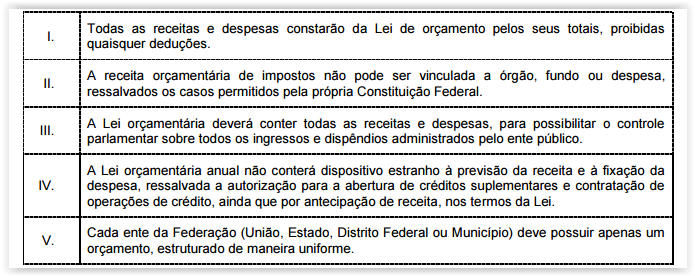

Princípios orçamentários são regras fixadas em legislação, ou formas utilizadas e aceitas

historicamente, com vistas a dar estabilidade, consistência e transparência às ações públicas. Levando

isso em consideração, analise os princípios que seguem.

Assinale a opção que apresenta a sequência correspondente a esses princípios.

A respeito das definições básicas da dívida e do endividamento adotadas pela Lei Completar nº 101/2000, assinale a opção ERRADA.

Foram características da política econômica do Governo Collor

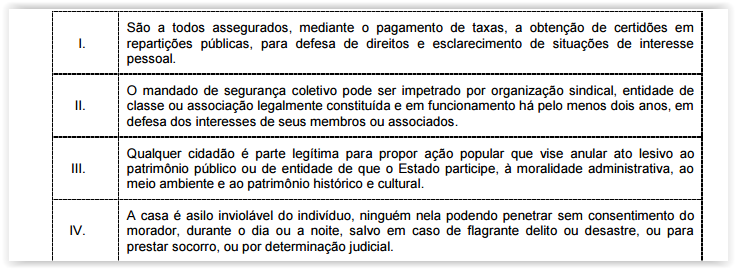

Sobre os direitos e/ou garantias fundamentais previstos expressamente no art. 5º da Constituição da

República Federativa do Brasil de 1988, analise as afirmativas que seguem.

Assinale a opção que apresenta apenas a(s) afirmação(ões) correta(s).