Durante os trabalhos de auditoria em uma entidade, o auditor identificou um valor significativo como saldo numa conta do passivo relativa ao contrato que a auditada mantinha com uma empresa fornecedora de mão de obra terceirizada. Ao concluir que poderia obter evidência relevante e confiável por meio do procedimento de confirmação externa, do tipo positivo, em branco, adotou as providências necessárias para tanto, de acordo com as normas vigentes (NBC TA 505). Nesse caso, está correto afirmar que o auditor solicitou que a empresa fornecedora:

Assim como o relatório de auditoria independente, o relatório de auditoria interna obedece a normas emanadas pelo Conselho Federal de Contabilidade (NBC TI 01). Essas normas definem inclusive quais os aspectos que minimamente o relatório deve abordar. Qual dos aspectos abaixo NÃO consta na norma específica como sendo um aspecto que deve ser abordado em todo relatório de auditoria interna?

Para responder à questão, considere o seguinte enunciado (e somente o que nele está descrito): em um hipotético processo de revisão fiscal em uma empresa prestadora de serviços contribuinte do ISSQN estabelecida em Porto Alegre (a alíquota do imposto devido sobre os serviços prestados pela referida empresa é de 5% sobre o preço cobrado), o Auditor-Fiscal da Receita Municipal, após adotar todos os procedimentos de praxe, chegou a duas importantes constatações:

Constatação 1: Ao examinar os livros e registros contábeis da empresa, o Auditor-Fiscal constatou que havia um saldo de R$ 90.000,00 na conta do Passivo Circulante, denominada Empréstimos e Financiamentos. Verificou, ainda, que os únicos dois lançamentos na conta foram o relativo ao contrato, em que a empresa constituiu uma dívida de R$ 120.000,00; e um outro registro, no valor de R$ 30.000,00, referente ao pagamento de uma parcela da dívida. Em procedimento de circularização com a instituição financeira, concluiu que a dívida contraída se referia a um empréstimo para obtenção de capital de giro, a ser pago em quatro parcelas de R$ 30.000,00 cada, e que todas elas haviam sido pagas ao banco, em dinheiro e na mesma data.

Constatação 2: A empresa emprega determinados materiais na prestação dos serviços, os quais, nos termos do regulamento do ISSQN, integram o preço do serviço para fins de base de cálculo do imposto. O custo dos mencionados materiais corresponde, em média, a 10% do custo total dos serviços prestados. Ao conferir o estoque dos referidos materiais existentes na empresa, comparando os valores com os constantes na contabilidade, o Auditor-Fiscal chegou à conclusão de que havia R$ 20.000,00 no almoxarifado a mais do que acusavam os registros contábeis. A empresa declarou formalmente que não tinha como explicar tal diferença.

Em relação aos fatos da narrativa da Constatação 2, é correto afirmar que:

Assinale a opção que indica o componente de controle interno que serve de fundamento para os demais componentes e que se refere diretamente aos valores éticos e à criação de uma cultura de honestidade dentro de uma entidade.

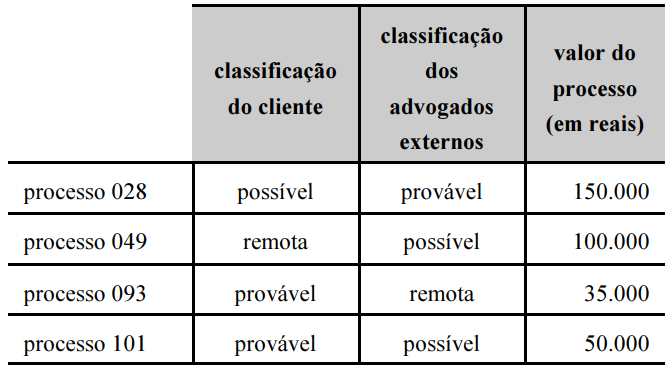

Durante auditoria de provisão para contingências do exercício de X1 em uma entidade que aplica corretamente as normas contábeis emitidas pelo Comitê de Pronunciamentos Contábeis, um auditor independente consultou os advogados externos da entidade acerca das probabilidades de perda de determinados processos judiciais nos quais a entidade era parte, iniciados naquele mesmo exercício social. Ao comparar os registros da entidade com as informações fornecidas pelos advogados, o auditor identificou quatro processos com divergência de classificação quanto à probabilidade de perda pela entidade, conforme o quadro a seguir.

Após conferência, foi verificado que as classificações corretas eram as dadas pelos advogados externos. Não houve divergência entre a entidade auditada e os advogados acerca dos valores dos processos judiciais.

Desprezando-se demais despesas ou dados contábeis de outras transações contábeis, é correto afirmar que, antes dos ajustes realizados nas demonstrações contábeis da entidade,

A respeito do estudo e da avaliação do sistema contábil e dos controles internos das entidades, julgue os itens seguintes.

- O sistema contábil e de controles internos compreende o plano de organização e o conjunto integrado de métodos e procedimentos empregados pela entidade para a proteção de seu patrimônio, para a promoção da confiabilidade e tempestividade dos seus registros e de suas demonstrações contábeis, e para sua eficácia operacional.

- Na avaliação do sistema contábil e de controles internos, o auditor deve considerar o ambiente de controle existente na entidade, os procedimentos de controle adotados pela administração da entidade e a existência e efetividade da supervisão externa realizada por órgãos específicos.

- Ao realizar o estudo e a avaliação do sistema contábil e de controles internos da entidade, como base para determinar a natureza, a oportunidade e a extensão da aplicação dos procedimentos de auditoria, o auditor deve considerar o grau de descentralização de decisão adotado pela administração da entidade.

Assinale a opção correta.

Após a emissão do seu relatório e antes da divulgação das demonstrações contábeis, um auditor independente tomou conhecimento de fato novo e não sabido que teria alterado o relatório.

Nesse caso, o auditor deverá

No que se refere à qualidade de uma evidência de auditoria, assinale a opção correta.

Acerca dos aspectos fundamentais da contabilidade, julgue o item

Se uma entidade for dispensada de arcar com os ônus da auditoria, a realização de uma auditoria contábil constituirá um ato administrativo para a entidade auditada

Segundo a NBC TA 330, para detectar distorções relevantes no nível de afirmações, são utilizados, entre outros, os procedimentos e testes que avaliam informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros e são examinadas relações identificadas que sejam inconsistentes com outras informações relevantes ou difiram significativamente dos valores esperados.

Tais procedimentos ou testes são denominados

Um dos dois componentes de determinado risco é a suscetibilidade de uma afirmação a respeito de uma transação, saldo contábil ou divulgação, a uma distorção que possa ser relevante; outro componente é o risco de que uma distorção que possa ocorrer em uma afirmação ou em conjunto com outras distorções não seja prevenida, detectada e corrigida tempestivamente pelo controle interno da entidade. Essas informações caracterizam o risco

A respeito das espécies de auditoria, é correto afirmar que

A perícia contábil arbitral é de competência exclusiva para

Segundo norma específica (NBC TA 230 (R1)), documentação de auditoria é o registro dos procedimentos de auditoria executados, da evidência de auditoria relevante obtida e das conclusões alcançadas pelo auditor (usualmente também é utilizada a expressão “papéis de trabalho”). De acordo com a doutrina e a referida norma, assinale a alternativa INCORRETA.

Para responder à questão, considere o seguinte enunciado (e somente o que nele está descrito): em um hipotético processo de revisão fiscal em uma empresa prestadora de serviços contribuinte do ISSQN estabelecida em Porto Alegre (a alíquota do imposto devido sobre os serviços prestados pela referida empresa é de 5% sobre o preço cobrado), o Auditor-Fiscal da Receita Municipal, após adotar todos os procedimentos de praxe, chegou a duas importantes constatações:

Constatação 1: Ao examinar os livros e registros contábeis da empresa, o Auditor-Fiscal constatou que havia um saldo de R$ 90.000,00 na conta do Passivo Circulante, denominada Empréstimos e Financiamentos. Verificou, ainda, que os únicos dois lançamentos na conta foram o relativo ao contrato, em que a empresa constituiu uma dívida de R$ 120.000,00; e um outro registro, no valor de R$ 30.000,00, referente ao pagamento de uma parcela da dívida. Em procedimento de circularização com a instituição financeira, concluiu que a dívida contraída se referia a um empréstimo para obtenção de capital de giro, a ser pago em quatro parcelas de R$ 30.000,00 cada, e que todas elas haviam sido pagas ao banco, em dinheiro e na mesma data.

Constatação 2: A empresa emprega determinados materiais na prestação dos serviços, os quais, nos termos do regulamento do ISSQN, integram o preço do serviço para fins de base de cálculo do imposto. O custo dos mencionados materiais corresponde, em média, a 10% do custo total dos serviços prestados. Ao conferir o estoque dos referidos materiais existentes na empresa, comparando os valores com os constantes na contabilidade, o Auditor-Fiscal chegou à conclusão de que havia R$ 20.000,00 no almoxarifado a mais do que acusavam os registros contábeis. A empresa declarou formalmente que não tinha como explicar tal diferença.

Com base na narrativa da Constatação 1, é correto afirmar que: