Acerca do conteúdo do Plano Anual de Atividades de Auditoria Interna (PAINT), assinale a alternativa correta.

Em relação à extensão e aos resultados dos exames realizados pelo auditor, julgue os itens subsequentes.

O resultado insatisfatório de entrevistas realizadas com uma amostra de funcionários da empresa examinada não é suficiente para o auditor destacar, em seu relatório, a inexistência de risco de subavaliação da confiabilidade.

Segundo determinação da Comissão Interministerial de Governança Corporativa e de Administração de Participações Societárias da União (CGPAR), na reunião do conselho de administração das empresas estatais para aprovação do Plano Anual de Atividades de Auditoria Interna (PAINT) e do Relatório Anual de Atividades de Auditoria Interna (RAINT), o presidente da empresa

A respeito do trâmite de elaboração e acompanhamento do Plano Anual de Atividades das Auditorias Internas (PAINT), das entidades da Administração Indireta do Poder Executivo Federal, assinale a alternativa correta.

Risco de amostragem consiste na possibilidade de a conclusão do auditor, baseada em determinada amostra, ser diferente da conclusão que seria alcançada se toda a população estivesse sujeita ao mesmo procedimento de auditoria. Desta forma, é correto afirmar que o auditor, nos testes de observância, está sujeito ao risco de amostragem de

Na determinação da amostra, o auditor deve levar em consideração os seguintes fatores, EXCETO:

Com referência aos objetivos, técnicas e procedimentos de auditoria, julgue os seguintes itens.

A aplicação do método da amostragem é, em geral, recomendada nos trabalhos de auditoria, exceto no caso de a população e a amostra serem muito pequenas, no de a população ser grande e suas características serem de difícil mensuração ou no de não haver necessidade de alta precisão.

Uma amostra não estatística pode ser adequada quando o auditor está inspecionando relatóriosresumos que possam fornecer evidências de eficácia de controles gerais, de procedimentos de follow-up manuais ou gerenciais. Analise as afirmações sobre os passos (procedimentos) necessários para a construção de um plano de amostragem não estatística. I.A população é definida pelo controle interno de interesse e representa todas as situações em que o controle deve ser executado; e a unidade de amostragem representa a forma como o auditor identifica o desempenho dos controles internos de interesse. II.Os principais determinantes do tamanho da amostra não estatística são o risco de avaliação do ‘risco de controle em nível baixo demais’, a taxa aceitável de desvios, e a taxa esperada de desvios da população, para cada controle. III.A taxa aceitável de desvios é a taxa máxima de não atendimento a um controle que o auditor está disposto a aceitar, sem alterar o risco de controle planejado, por isso ao planejar testes de controle e antes de avaliar evidências, o auditor determina quantos desvios de controle são aceitáveis. A partir dessa análise, conclui-se que estão CORRETAS as afirmativas.

A amostragem clássica de variáveis utiliza a distribuição normal para avaliar as características de uma população, com base nos resultados de uma amostra dela extraída. Essa abordagem pode ser útil quando o objetivo de auditoria relaciona-se com possíveis sub ou superavaliações de um saldo de conta e em outras circunstâncias em que a amostragem de probabilidade proporcional ao tamanho não é adequada ou eficiente do ponto de vista de custos. Analise as afirmações sobre três técnicas que podem ser utilizadas em amostragem clássica de variáveis. I.A estratificação aumenta significativamente o tamanho da amostra no método de estimação de média por unidade. II.Na amostragem de estimação de diferença, calcula-se a diferença entre o valor de cada item da amostra e o correspondente valor contábil. III.O valor monetário total (i.e. a população), na amostragem sistemática, é dividido em intervalos iguais e uma unidade lógica é escolhida em cada intervalo. A partir desta análise, conclui-se que estão CORRETAS as afirmativas.

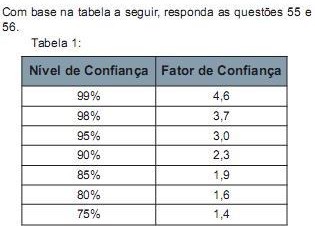

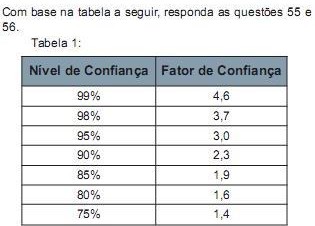

Considerando que o auditor estabeleceu um grau de confiança de 95% para a amostra e que determinou uma taxa tolerável de desvio de 5%, o número de itens a serem testados é

De acordo com a NBC TA 530 – Amostragem em Auditoria, em relação à

definição da amostra, tamanho e seleção dos itens para teste em Auditoria

Independente, é INCORRETO afirmar que:

Em auditoria, o método de amostragem é aplicado como forma de viabilizar a realização de ações de controle. A utilização desse método viabiliza a realização dessas ações quando

Ao selecionar os itens nas condições estabelecidas na questão anterior, o auditor identificou dois desvios. Dessa forma, pode-se afirmar que o nível de segurança apresentado é