Ricardo, Prefeito Municipal do município “X", juntamente com Rodolfo, o Secretário Municipal da Cultura, contrataram a empresa “YY" para uma obra na cidade, sem realizar o procedimento licitatório, fora das hipóteses de dispensa ou inexigibilidade de licitação previstas pela Lei n° 8.666/1993. A empresa “YY", através de seu diretor presidente Caio, atuou juntamente com o Prefeito Ricardo e o Secretário Rodolfo, seus amigos, para a assinatura do contrato, independentemente do certame licitatório, beneficiando-se evidentemente da contratação. Após regular investigação, Ricardo e Rodolfo foram indiciados pela polícia por infração ao artigo 89, da Lei n° 8.666/1993 (Art. 89. Dispensar ou inexigir licitação fora das hipóteses previstas em lei, ou deixar de observar as formalidades pertinentes à dispensa ou à inexigibilidade: Pena − detenção, de 3 (três) a 5 (cinco) anos, e multa).

No caso hipotético apresentado, Caio, Diretor Presidente da empresa “YY", beneficiária do contrato administrativo celebrado com o Poder Público, cometeu

Considerando-se as modalidades de lançamento previstas no Código Tributário Nacional (CTN),

Nos termos da Lei n° 13.146/2015, a exigência obrigatória de nível superior, com habilitação, prioritariamente, em Tradução e Interpretação em Libras destina-se aos Tradutores e Intérpretes de Libras atuantes

No que se refere à NBC TG 29 (R2) – Ativo biológico e produto agrícola, item 43, “a entidade é encorajada a fornecer uma descrição da quantidade de cada grupo de ativos biológicos, distinguindo entre consumíveis e de produção ou entre maduros e imaturos, conforme apropriado". Com base nessa informação e considerando a NBC TG 29 (R2) – Ativo biológico e produto agrícola, são exemplos de ativos biológicos consumíveis, EXCETO:

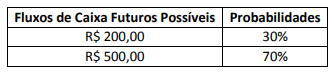

O Ativo A apresenta os seguintes fluxos de caixa futuros possíveis no horizonte de um ano e suas respectivas probabilidades:

Sabe-se que a taxa de juros livre de risco aplicável para fluxos de caixa futuros possíveis no horizonte de um ano é de 3% e o prêmio de risco sistemático para ativo com o mesmo perfil de risco é de 2%. Diante dos dados apresentados e utilizando o Método 2 da Técnica de Valor Presente Esperado apontada na NBC TG 46 (R2) – Mensuração do valor justo, qual das alternativas a seguir indica o valor mais próximo do Valor Justo do Ativo A?

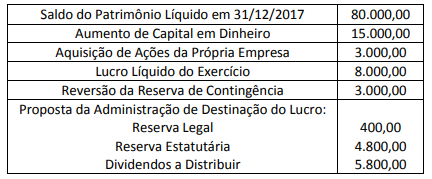

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Exemplar S.A., referente ao exercício social de 2018.

É correto afirmar que a variação total no Patrimônio Líquido da empresa no exercício social foi de:

A Companhia BETA fabrica um único tipo de produto e apresentou as seguintes informações em determinado período:

• Quantidade Produzida: 16.000 unidades;

• Custos Variáveis: R$ 200.000,00;

• Custos Fixos: R$ 120.000,00;

• Despesas Variáveis: R$ 70.000,00;

• Despesas Fixas: R$ 30.000,00;

• Quantidade Vendida: 11.000 unidades; e,

• Preço de Venda Unitário: R$ 35,00.

De acordo com as informações anteriores e considerando o custeio por absorção, assinale a alternativa correspondente ao Resultado Bruto e ao Resultado Líquido do Período, respectivamente.

“Os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público. Válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos – União, Estados, Distrito Federal e Municípios – são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina" (MCASP, 2019, p. 28). Considerando o seguinte enunciado “[...] cabe ao Poder Público fazer ou deixar de fazer somente aquilo que a lei expressamente autorizar, ou seja, subordina-se aos ditames da Lei". Para o cumprimento desse princípio, o Poder Executivo deverá estabelecer o plano plurianual, as diretrizes orçamentárias e os orçamentos anuais. O enunciado refere-se ao Princípio

A Sociedade Empresária “A” produz um único produto e sua produção atual está em 80% de sua capacidade total. Toda essa produção já foi contratada para ser vendida ao preço de R$ 1,00 por unidade para a Sociedade Empresária “B”. A Sociedade Empresária “C” mostrou-se interessada em adquirir 10.000 unidades do produto da Sociedade Empresária “A”, mas se o preço de venda fosse de R$ 0,60 por unidade. Sabe-se que os custos de produção da Sociedade Empresária “A” – independentemente de aceitar ou não a proposta de “C” – são caracterizados da seguinte maneira: Custo Fixo total R$ 25.000,00 e Custo Variável R$ 0,50 por unidade. Outra informação relevante é que a capacidade total de produção da Sociedade Empresária “A” é de 100.000 unidades. Se a Sociedade Empresária “A” aceitar a proposta da Sociedade Empresária “C”, a margem de contribuição total após o incremento de 10.000 unidades na produção atual será de

“Espécie tributária destinada a atender às despesas extraordinárias decorrentes de calamidade pública, guerra externa ou sua iminência.” Este conceito se aplica a:

A legislação que regula a profissão contábil estabelece diversos direitos e deveres a serem observadores pelos profissionais da classe contábil. Dentre os deveres previstos pela norma, é VEDADO ao contador:

Com base na Resolução CFC nº 1.374/2011 – NBC TG Estrutura Conceitual, as “Demonstrações Contábeis têm por finalidade satisfazer as necessidades comuns da maioria dos seus usuários, uma vez que quase todos eles utilizam essas demonstrações contábeis para a tomada de decisões econômicas". Considerando o disposto na referida resolução, NÃO é uma decisão econômica comum a maior parte dos usuários:

Texto para responder à questão.

No trecho “Não se trata de uma visão racista ou etnocêntrica [...], mas da constatação de que certas línguas oferecem mais recursos a um pensamento complexo e abstrato do que outras. " (3º§), o autor:

Em cada instituição de ensino superior, a extensão deve estar sujeita à contínua autoavaliação crítica, que se volte para o aperfeiçoamento de suas características essenciais de articulação com o ensino, a pesquisa, a formação do estudante, a qualificação do docente, a relação com a sociedade, a participação dos parceiros e a outras dimensões acadêmicas institucionais.

Nesse contexto, e tendo por base as diretrizes para a extensão na educação superior brasileira, assinale a alternativa INCORRETA:

De acordo com as diretrizes para a extensão na educação superior brasileira, presentes na Resolução 7/2018 do Conselho Nacional da Educação, analise as afirmações:

I. Todos os cursos brasileiros de graduação devem garantir pelo menos 10% da sua carga horária total em atividades de extensão.

II. Nos cursos não presenciais, as atividades de extensão devem ser garantidas a distância.

III. A prestação de serviços pode, enquanto modalidade de extensão, colaborar na integralização da carga horária de extensão presente no respectivo projeto pedagógico de curso.

IV. As diretrizes para a extensão na educação superior brasileira também devem ser direcionadas aos cursos superiores de pós-graduação.

V. As diretrizes para a extensão na educação superior brasileira também devem considerar prioritariamente os Planos de Custos Institucionais (PCIs) e os Projetos Padrões Educacionais (PPEs).

Assinale a opção CORRETA: