O novo modelo das Três Linhas do The Institute of Internal Auditors (The IIA) estabelece que o órgão de governança, a gestão e a auditoria interna têm responsabilidades distintas, mas todas as atividades precisam estar alinhadas com os objetivos da organização. No modelo são definidas diretrizes básicas de relacionamento entre os papéis de cada linha.

No contexto desse modelo, quando se fala do relacionamento entre o órgão de governança e a auditoria interna, entende-se que o papel do primeiro em relação à segunda é bem definido por atividades ligadas a:

O processo de elaboração do projeto de lei orçamentária anual (PLOA) requer a disponibilidade de informações necessárias para a realização de análises e a inclusão de conteúdos previstos no texto constitucional.

A disponibilidade de tais informações deve permitir que, no PLOA, o ente demonstre de forma regionalizada:

Nas atividades de auditoria realizadas no âmbito do Tribunal de Contas do Estado da Bahia, é necessário dar a devida atenção à Garantia da Qualidade, considerada um processo de avaliação que deve:

Determinado empreendimento possui um investimento inicial de R$ 13.000,00 e uma previsão de retorno nos três anos seguintes de R$ 5.500,00; R$ 6.050,00 e R$ 6.655,00, respectivamente.

Se a Taxa Mínima de Atratividade for de 10%, o Valor Presente Líquido do empreendimento será de aproximadamente:

Com objetivo de estreitar os laços com os jurisdicionados e com a sociedade, a Ouvidoria de um Tribunal de Contas Estadual (TCE) passou a prestar atendimento por meio do aplicativo Whatsapp, ferramenta multiplataforma de mensagens instantâneas e chamadas de voz para smartphones e tablets. A Ouvidoria desse TCE é um órgão de apoio estratégico que surgiu como sendo um novo instrumento de comunicação entre os cidadãos de todo o território estadual com a Corte de Contas.

Supondo que nessa Ouvidoria os processos de trabalho sejam rotinizados e programáveis e a comunicação desse órgão com os cidadãos seja padronizada segundo normas/regras formais, o modelo de gestão, em termos de estrutura organizacional, propício para esse órgão é o

O Tribunal de Contas do Estado Sigma apreciou, no corrente exercício, três processos administrativos, concernentes às aposentadorias voluntárias de João, Maria e Joana, que ingressaram em suas dependências, respectivamente, em 2012,2017 e 2022. Nas três situações, o Tribunal se negou a realizar o registro, por entender que o tempo de contribuição exigido pela ordem jurídica não fora integralmente demonstrado, bem como não acolheu a sugestão, do corpo técnico, de que fossem observadas as garantias do contraditório e da ampla defesa.

À luz da sistemática vigente, é correto afirmar que o Tribunal agiu:

Durante um trabalho de auditoria que foi adequadamente planejado, o executivo chefe de auditoria concluiu que a administração da entidade auditada aceitara um nível de risco que não deveria ter aceitado, em decorrência dos potenciais impactos negativos para a organização. Apesar de ter discutido o assunto com a alta administração da entidade auditada, o executivo chefe de auditoria avaliou que a questão não tinha sido resolvida.

Nessa situação, as Normas Internacionais para a Prática Profissional de Auditoria Interna orientam que o executivo chefe de auditoria deve:

A obtenção e o tratamento de dados e informações são cruciais para o sucesso de uma auditoria e não devem ser realizados sem

o uso de técnicas apropriadas. Nesse contexto, durante um trabalho de auditoria, um auditor foi requisitado para analisar um conjunto de documentos e verificar a sua autenticidade e as bases e a metodologia de sua elaboração.

Na busca de evidências documentais nesse trabalho, o auditor deve:

Maria, servidora de determinado setor do Tribunal de Contas do Estado da Bahia, teve conhecimento de que servidor vinculado a setor diverso teria infringido o Código de Ética dos Servidores do Tribunal de Contas do Estado da Bahia. Ao comentar o ocorrido com uma amiga, sem mencionar o nome do envolvido, foi dito a Maria que ela deveria “denunciar” o ocorrido.

À luz da sistemática estabelecida no referido Código, é correto afirmar que:

O Tribunal de Contas do Estado Alfa se notabilizou pelo elevado nível de eficiência em sua atuação funcional e pela regular observância dos direitos dos jurisdicionados.

Após sua auditoria atuar no âmbito da Administração Pública direta da esfera do governo na qual desenvolvia sua atuação funcional, o Tribunal, em observância à NBASP 12, decidiu, corretamente, que a referida auditoria deve:

Em seu primeiro ano de mandato, o prefeito municipal definiu algumas orientações para a equipe de planejamento orçamentário do Município. Um dessas orientações tinha o objetivo de dar maior transparência aos atos de gestão e previa que a Lei Orçamentária deveria conter as diretrizes para acompanhamento, controle e prestação de contas ao final do exercício financeiro seguinte.

Essa orientação do prefeito municipal está em desacordo com o princípio da:

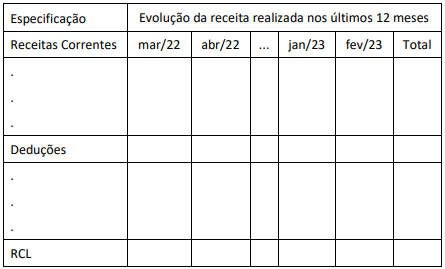

O quadro a seguir ilustra a estrutura de apresentação do Demonstrativo da Receita Corrente Líquida (RCL), anexo do Relatório Resumido da Execução Orçamentária (RREO), de um Estado da federação para o período de março/2022 a fevereiro/2023.

No quadro ilustrado, foi omitida a apresentação de uma última coluna, que deveria trazer o valor:

A Lei nº 9.433/1997 institui a Política Nacional de Recursos Hídricos. Esse instrumento legal definiu ainda fundamentos, objetivos e diretrizes gerais de ação.

Apresenta uma diretriz geral de ação da Lei nº 9.433/1997:

Ao fazer o registro contábil de um passivo, a exemplo da contratação de uma operação de crédito, é comum a adoção do custo histórico como base para reconhecimento inicial.

Ao tratar da mensuração de passivos, a NBC TSP Estrutura Conceitual dispõe que, quando o valor temporal do passivo for material, por exemplo, quando o prazo de vencimento for significativo, a entidade deve:

Com relação às áreas de acessibilidade definidas na ABNT NBR 9050:2020, analise as afirmativas a seguir, considerando V para a(s) verdadeira(s) e F para a(s) falsa(s).

( ) Área de aproximação é o espaço sem obstáculos, destinado a garantir manobra, deslocamento e aproximação de todas as pessoas, para utilização de mobiliário ou elemento com autonomia e segurança.

( ) Área de circulação é o espaço livre de obstáculos, destinado ao uso de todas as pessoas.

( ) Área de parada é a área adjacente e interligada às áreas de circulação interna ou externa às edificações, destinada aos usuários que necessitem de paradas temporárias para posterior continuação do trajeto.

A sequência correta é: