Assinale a alternativa que apresenta um dos elementos que deve refletir no cálculo do valor em uso de um ativo.

Assinale a alternativa correta no contexto dos crimes contra as finanças públicas.

Conforme LC n° 101/00, art. 4°, os critérios e a forma de limitação de empenho a ser efetivada estão dispostos

O conceito de “risco de auditoria” consiste

O crime de abandono de função do art. 323 do CP é qualificado se o fato

Se Débora não é formada em Arquitetura, ou Marcelo não é formado em Matemática, então Sérgio é engenheiro. Se Marta é advogada, então Débora não é formada

em Arquitetura. Sabendo-se que Sérgio não é engenheiro, é correto afirmar que

A Constituição Federal inseriu os Municípios na organização político-administrativa do país. Sobre o tema, assina-

le a alternativa correta.

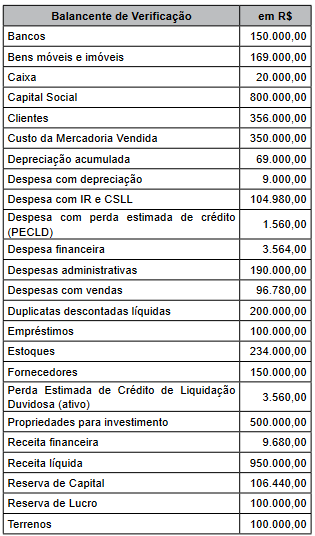

Considerando que a entidade não tinha estoques nem dívidas com fornecedores no início do período, o pagamento de fornecedores no período totalizou, em R$,

Ao conduzir a auditoria de demonstrações contábeis, um dos objetivos gerais do auditor é obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro, possibilitando assim que seja expressada sua opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável. Para obtenção desse objetivo, o auditor pode incorrer no Risco de auditoria que representa

Os dados que seguem serão utilizados para responder às questões de números 48 a 50.

O resultado líquido do período totalizou, em R$,

Com base no Decreto Municipal n o 53.623/12, que trata

das medidas de garantia de acesso à informação no âm-

bito da Administração do Município de São Paulo, assina-

le a alternativa correta.

Alguns medicamentos, como pomadas para evitar

assaduras

nos bebês, têm como princípio ativo o dexpantenol,

capaz de penetrar na pele, onde é transformado

em vitamina B5. Essa vitamina estimula a multiplicação

de fibroblastos, que promovem a produção de

colágeno, importante para a regeneração da pele, e é

a precursora da Coenzima A, um composto contendo

enxofre. Na célula, esse composto atua

dengue, varíola e tétano.

(B) febre amarela, giardíase e malária.

(C) difteria, tuberculose e sífilis.

(D) varíola, poliomielite e botulismo.

(E) dengue, sarampo e malária.

– membros anteriores de todos os mamíferos mostram a

mesma disposição dos ossos desde o ombro às pontas

dos dedos (I);

– em certo ponto do seu desenvolvimento, todos os

embriões de vertebrados têm uma cauda em posição

posterior ao ânus e também estruturas denominadas

arcos faríngeos (II);

– humanos e bactérias compartilham genes que codificam

subunidades ribossômicas utilizadas na síntese

proteica (III);

– vertebrados e cefalópodes apresentam olhos bem

desenvolvidos,

com diferenças estruturais quanto ao

tipo, origem e arranjo de células que os constituem (IV).

As descrições são exemplos de evolução

A definição de Propriedade para investimento, conforme

pronunciamento técnico contábil é:

De acordo com o Manual de Redação da Presidência

da República, caracteriza-se uma relação de emissor e

destinatário da redação oficial uma comunicação entre,

respectivamente: