Um termo de colaboração entre a Controladoria Geral de um Município e o respectivo tribunal de contas envolveu a transferência de recursos para a execução de algumas despesas, conforme as regras aplicáveis às descentralizações de crédito. Por tratar-se de uma descentralização, a operação:

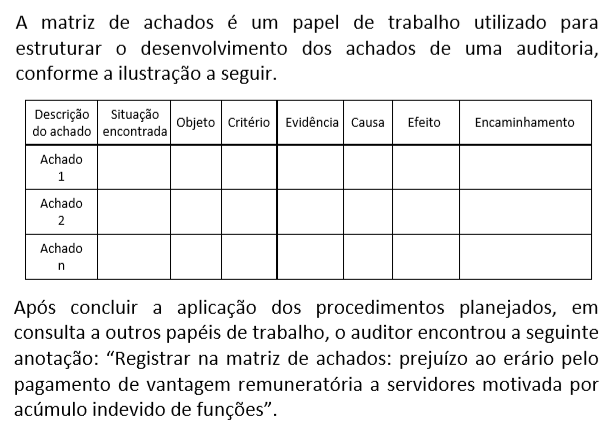

Uma parte de extrema relevância nos trabalhos do auditor se refere à documentação de auditoria (os chamados papéis de trabalho), que consiste em documentos que suportam o trabalho de auditoria.

À luz da relevância de tais documentos para o alcance dos objetivos dos trabalhos de auditoria, um auditor deve observar que:

Considerando os atributos elementares da matriz de achados, essa anotação deveria ser inserida na coluna relativa a:

“A primeira coisa a dizer a respeito disso é que a ciência básica por trás do mecanismo do aquecimento global – ou mudança climática, para quem quiser a versão mais sofisticada do problema – é bem simples, direta, nada controversa e está estabelecida há séculos.” (Texto 1, 1º parágrafo).

No trecho sublinhado acima, são enumeradas quatro palavras ou expressões que funcionam como sinônimos contextuais: “bem simples”, “direta”, “nada controversa” e “estabelecida há séculos”.

No contexto do texto 1, o enfileiramento desses quatro itens produz o efeito de:

O texto 2 apresenta não apenas o mesmo tema geral do texto 1 (o negacionismo em relação ao aquecimento global), mas também o mesmo modo de organização discursiva predominante: em ambos os casos, trata-se de textos argumentativos, como se pode verificar pela presença de uma tese central e de argumentos que a sustentam.

A passagem do texto 2 que melhor sintetiza sua tese central é:

“O documento tem mais de 3 mil páginas, que foram escritas por aproximadamente 200 cientistas oriundos de 60 países diferentes a partir de anos de pesquisa sobre o tema, citando mais de 14 mil estudos que dão base às conclusões feitas.” (Texto 2, 1º parágrafo).

Na passagem transcrita acima, chama a atenção o acúmulo de quatro dados numéricos (“3 mil páginas”, “200 cientistas”, “60 países diferentes” e “14 mil estudos”) em um único período.

No contexto do texto 2, esse acúmulo produz o efeito de:

Izabel desconta uma promissória de valor de R$ 120,00 com vencimento em 60 dias, em um banco cuja taxa de desconto bancária é de 10% ao mês.

A taxa mensal de juros que Izabel está pagando é de:

(Dados: √5 ≈ 2,236)

Tício, servidor público, praticou ato que não se insere no âmbito de sua competência. Posteriormente, o processo gerado a partir do referido ato foi encaminhado a Caio, servidor com efetiva competência.

No caso em tela, de acordo com a doutrina e a jurisprudência dominantes, é correto afirmar que, em regra:

Maria, estudiosa do federalismo brasileiro, constatou que um problema crônico em nossa realidade é a dificuldade enfrentada na implementação do saneamento básico. Afinal, são exigidos investimentos elevados, e os Municípios, ao atuarem isoladamente, inviabilizam a realização de um planejamento adequado e ampliam consideravelmente os custos envolvidos. Por tal razão, entendeu que a melhor solução para o problema seria a criação de regiões metropolitanas, que agrupariam os Municípios limítrofes, de modo a implementar o referido serviço de interesse comum.

À luz da sistemática constitucional, é correto afirmar, em relação às reflexões de Maria, que elas estão:

O prefeito do Município Alfa pretende determinar o sigilo de informações que estão em poder do ente federativo, por considerá-las imprescindíveis para a segurança da sociedade, pois acredita que a publicidade de tais dados pode comprometer projeto de pesquisa e desenvolvimento científico e pode colocar em risco a saúde da população.

À luz do disposto na Lei de Acesso à Informação (Lei nº 12.527/2011), é correto afirmar que:

Com vistas a iniciar a adequação da Prefeitura da Cidade do Rio de Janeiro (PCRJ) a uma cultura de proteção de dados nos termos da Lei nº 13.709/2018 (LGPD), foi editado o Decreto nº 49.558/2021, que estabeleceu o Programa de Proteção de Dados, constituído por frentes de atuação divididas em diversos eixos, dentre os quais pode ser apontado:

Com o objetivo de contribuir para o controle do endividamento público, a Lei de Responsabilidade Fiscal (LRF) estabeleceu parâmetros para o acompanhamento quadrimestral da dívida consolidada.

Conforme tais parâmetros, se a dívida consolidada de um ente ultrapassar o respectivo limite ao final de um quadrimestre:

Nos trabalhos de auditoria de demonstrações contábeis, é recorrente o uso dos testes para superavaliação e subavaliação de saldos das contas. Isso ocorre devido ao risco de que o saldo de uma conta do balanço patrimonial ou da demonstração do resultado possa estar errado para mais ou para menos.

No teste para superavaliação, o auditor parte do(s):

A comunicação de resultados é considerada a principal oportunidade para a atividade de auditoria interna reforçar o seu valor perante a organização. E a qualidade dessa comunicação é dada a partir de algumas características.

Assim, entre outras qualidades, o auditor deve se comprometer em comunicar informações precisas, ou seja:

Observe o fragmento textual a seguir. “A rua era pobre e a casa parecia antiga, com suas janelas azuis e as vidraças do lado externo, como nas velhas casas de Minas. Aproximei-me devagar e pulei o muro. Peguei a chave no solitário vaso de plantas e entrei. A entrada era ampla, assim como a sala a seguir, com muitos móveis. Os objetos de decoração eram todos de aparência clássica, certamente muito caros. Os quartos estavam arrumados e os banheiros eram de finíssimo gosto.” Nesse fragmento estão sublinhados vários adjetivos que, segundo as gramáticas, podem expressar estados, características, qualidades e relações.

Os dois adjetivos abaixo que expressam qualidades são: